売却、買い戻し、リート設立の選択

不動産市場の回復は、地価やオフィス賃料等の複数の指標で顕著になってきています。それに先んじて不動産取引市場では2012年から取引量が増え始め、都市未来総合研究所によれば2013年度は前回ピークの2007年度に迫る取引量となりました。

最大の買い手は、投資口の価格上昇にともない資金調達力が高まり物件取得に積極的な上場リート(不動産投資信託)ですが、その他にも大手不動産会社、私募ファンドなどが買い手となっています。また、実物不動産の価格も相当程度上昇してきている中で、保有不動産を売却し財務を改善する企業が売り手として目立っています。

パナソニック、ソニー、キリンホールディングス、ブラザー工業など大手企業によるビル売却が相次いだ背景には、不動産価格の上昇があると思われます。これらの買い手には上場リート、私募ファンドが含まれており、自社使用の不動産が投資家の運用資産に移行するケースも少なくありません。

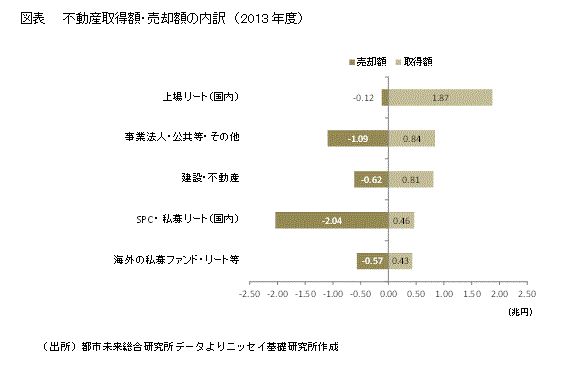

一方で、企業による取得も活発化しています。「事業法人・公共等・その他」の2013年度における取得額は上場リートに次いで大きい額でした(図表)。

{kind=link}

取得のパターンとして興味をひくのは、かつて証券化した物件の買戻し(NECによる玉川ルネサンスシティ、東武鉄道による東武池袋本店・船橋店の取得)や共有物件の残り持分の取得(高島屋によるタイムズスクエアビル、立川TMビルの取得)で、いずれも企業が自社グループで集客施設として使用している物件を完全に自社あるいはグループ会社での所有にする事例です。

買い手である企業側の目的としては、まずは賃料負担の削減が挙げられますが、東武池袋本店および船橋店の取得では、買い手の東武鉄道は「建物を一括所有することで店内改装を機動的に実施するため」としています。東武グループおよび高島屋による百貨店施設取得については、賃料負担の削減に加えて、集客施設の運営者による一括所有となることから、運営の円滑化が期待できる点も買い手側のメリットとなります。

また、2013年度の上場企業による不動産売却額でトップだったのはイオンモールで、イオンリート投資法人に商業施設6物件646億円を譲渡しました。あわせて非上場のイオンリテールからも768億円の資産が同投資法人に譲渡されています。

主な売り手のひとつであるイオンモールは、成長資金の獲得を取引理由に挙げています。同種の取引として、2013年7月に星野リゾート投資法人が上場する際には150億円の宿泊施設が星野リゾートから譲渡されています。

これらは集客施設の運営者がスポンサーとなって上場リートを設立し、資産譲渡により資金調達した事例になります。財務内容を向上させつつ譲渡した資産自体は引き続き本業を担うというもので、かつての不動産証券化と資産譲渡による財務改善という点で共通の面を持ちながら、資産運用業に参入している点でより積極的な企業の戦略がうかがえます。

この他にも佐川急便が不動産管理やファンド組成で実績のあるザイマックスと共同で私募リートの組成を準備しており、本業で使用する施設を譲渡し非上場の手法で投資家から資金を集める事例として今後登場すると思われます。

不動産運用業界や金融業界から参入者が出始めているヘルスケアリートが新たな領域として期待されていますが、施設運営会社によるリート設立もこの流れに沿えば近い将来あり得るのではないでしょうか。

本業で使用するあるいは就労の場となる資産をどのような所有形態とし、企業価値を高めるのか、上場リート市場、実物不動産取引市場の双方が活況で借入も比較的しやすい環境下で資産運用業への展開の事例も増えつつあり、企業の選択はかつてより広がってきています。

株式会社ニッセイ基礎研究所

金融研究部 主任研究員

(2014年6月25日「研究員の眼」より転載)