1――マイナス金利の導入

日本銀行は、1月29日に開催された金融政策決定会合で「マイナス金利付き量的・質的金融緩和」の導入を決定した。これは、2013年4月に導入した「量的・質的金融緩和」に加えて、「金融機関が日本銀行の当座預金に預けている資金の一部にマイナス金利を適用する」という手段を付け加えたものだ。

日本銀行がマイナス金利の導入に踏み切ったのは、消費者物価上昇率を2%程度にするという目標の達成が危うくなる恐れが強まったからだ。

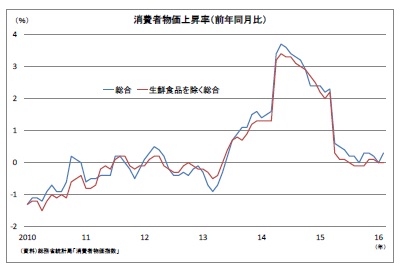

日本の物価を日銀が金融政策の指標のひとつとしている「生鮮食品を除く総合指数」の動きで見てみよう。

{kind=link}

量的・質的金融緩和が導入された2013年初め頃には、前年に比べてマイナス0.2%程度の下落だったが、2014年初め頃には1%強上昇するようになっていた。消費税率を引き上げたことで一時は3%以上の上昇となったが、その後原油価格の大幅な下落などの影響から2016年初めには上昇率はほぼゼロとなっていた。

日本銀行は、今回金融緩和を一段と強化することによって物価上昇目標の達成を確かなものにしようとしている。

2――見えにくい金融政策のコスト

マイナス金利の採用は日本が初めて行ったわけではなく、欧州ではECB(欧州中央銀行)が2014年6月からマイナス金利を続けているほか、スウェーデンやスイス、デンマークなど幾つかの国でも導入されている。マイナス金利の効果や問題点についても、欧州の経験から多少のことは分かっている。

マイナス金利政策は為替レートの操作を主目的としたものではないが、マイナス金利の採用によってユーロが大幅に下落したように、円高を抑止する効果もあると考えられる。

日銀がマイナス金利を導入した直後に一時的に円安となっただけで、その後はすぐに円高に転じてしまったが、これは海外経済の様々な要因が働いた結果であり、マイナス金利の導入が円高を招いたわけではないと考えるべきだ。

マイナス金利の効果を否定してしまうのは行き過ぎだが、金融政策では誰も損をせずに全員が得をするような手品ができるような話も間違いだ。

国債を発行して減税や公共事業の追加などで景気を刺激するような政策では、政府が借りたお金は最終的に税金で返さなくてはならないことが簡単にわかるので、国民の負担が見えやすい。

これに比べると日本銀行が行う金融政策のコストは見え難く、一見すると誰の負担にもならないように見えてしまう。しかし、見えにくいというだけで金融政策でもさまざまな負担が発生する。

例えば、マイナス金利の導入によって日本では10年国債の利回りまでもがマイナスとなっているが、これによって、現在は見えていないものの、将来は大きな負担が発生する恐れがある。

一例をあげると、国民年金や厚生年金などの公的年金や企業年金などでは、資金を一定の利回りで運用できることを前提に保険料や支払われる年金額が決められている。

このため前提となっている運用利回りが実現できなければ、将来的には保険料の引き上げや年金額の削減、あるいは税金の投入といったことが必要になるからだ。

3――長期間続ける政策ではない

どれほど信頼できる相手に対してであっても、何か予想もできない問題がおこってしまい貸したお金を返してもらえないということはおこり得る。このため少し前までは、お金の貸し借りに関わる金利はゼロにならないと考えられており、いわんやマイナスになることはないとされていた。

お金を借りる時には、「借りた方が、貸した方に利子を支払う」というのが常識で、マイナス金利というのは、「借りた方が、貸した方から利子を受取る」というあべこべの世界だ。

日本銀行のような中央銀行が思い切った政策を実行すれば、マイナスの金利を実現することが可能だということは証明されたが、このように極めて不自然な状態では必ずどこかに歪が生じる。時間が経てば歪が蓄積して経済がそれに耐えられなくなり、地震のように大きなショックが起こる恐れがある。

そもそも2013年に導入した量的・質的金融緩和自体が、普通の景気後退に対処する政策としては使うべきではないとされていたような非常手段だ。このとき目標とされた「2%の物価上昇」は2年程度で実現するとされていて、これほど長期に続けることは想定されていなかった。

マイナス金利を追加したことで、金融緩和政策はより強力なものとなったが、さらに強い薬の副作用は当然のことながらより強烈だ。いずれ弊害が大きくなってしまう恐れが大きく、長期間続けるべき政策ではないと考える。

関連レポート

(2016年3月31日「エコノミストの眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 専務理事