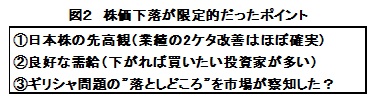

突然の国民投票や債務返済の不履行などギリシャ問題は混迷を深める。それにもかかわらず株価の下落は限定的だ。そもそもギリシャ問題は日本経済への影響が大きくないことに加えて、"落とし所"を市場が察したのかもしれない。

■ギリシャ問題に一喜一憂した一週間

6月18日、日経平均株価は1ヶ月ぶりに2万円を割り込んだが、翌日から4日連続で値上がりし、上昇幅は約877円(4.4%)に達した。株価反転のきっかけは、ギリシャ問題が合意に向けて進展したという欧州発の報道であった。

かねてより6月に正念場を迎えるとみられていたギリシャ問題は市場の重しとなっていただけに、この報道で市場心理は一気に明るくなった。

しかし、その後ギリシャ首脳と債権団(EU、IMF)との交渉が再び暗礁に乗り上げたと報じられると株価は下落。24・25日に開催された会合も物別れに終わり、30日に返済期限を迎えるギリシャ問題は緊迫を高めた。

極めつけは27日(土)未明、ギリシャ側が「緊縮策を受け入れるか住民投票を実施する」と何の前触れもなく発表したことだ。これは債権団も青天の霹靂だったという。

そして週明け29日(月)、世界中で最初に開く東京株式市場では、日経平均株価が前週末の終値から約400円安でスタートするとその後も断続的な売り注文が出て、結局、今年2番目の下落幅となる596円安(20,109円)で取引を終えた。

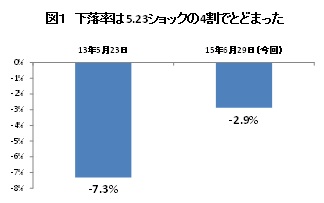

「600円近い下落」をどう解釈するか。2年前の5月23日、当時のバーナンキ米FRB議長の発言をきっかけに日経平均が1日で1,143円急落した"5.23ショック"は記憶に新しい。596円といえば5.23ショックの半分以上に相当する下落幅だ。そう考えると大きな下落と感じるかもしれない。しかし、筆者はむしろ「株式市場は冷静に対処した」と受け止めている。

元々、"ギリシャ問題の進展報道"をきっかけに4日間で900円近く値上がりしていたことを考えれば、1,000円以上下落して一気に2万円割れとなる事態も想定された。しかし、結果は直前の上げ幅(約900円)の2/3程度の調整に過ぎなかった。

さらに2年前とは株価の水準そのものが全く違う。この結果、下落"率"は5.23ショック時の4割の規模にとどまった。ちなみに5.23ショックの直前、5月22日の終値は15,627円であった。

{kind=link}

■ギリシャを巡る暗黙の了解か

では、なぜ今回の下落は限定的だったのか。理由はいくつか考えられるが、最も根本にあるのは日本株の先高観だろう。

日本企業の今期業績は期初予想で9%の経常増益だ(会社発表ベース)。例年のことだが企業が発表する期初予想は保守的なので、実際は2桁増益を見込んでいるとみられる。

主な追い風は円安と原油安だ。2014年度の平均レートは1ドル=110円だったが、足下の120円台が続けば輸出企業を中心に増益要因になる。これに加えて原油価格の下落によるエネルギーや原材料コストの低下は内需企業にも恩恵をもたらす。

このような理由から日本株に先高観を持ちつつも、買い遅れた投資家は多い。このため日経平均が2万円付近まで下落すると、それを待ち構えていたかのように買い注文が入る。

また、もう一段下の19,500円近辺には、やはり買い遅れた大量の機関投資家が機会をうかがっているという話も聞く。つまり良好な需給も株価を下支えしている。

もうひとつ、これは筆者の勘繰りかもしれないが、敢えて債務返済不履行や資本規制という非常事態に陥らせて、ギリシャの国民投票で賛成票を投じさせる"戦略"もあるのではないか。そして、そのことをEUやIMFの首脳が暗黙のうちに了解し、株式市場もそれを察したのかもしれない。

銀行が一時閉鎖され、預金の引き出しが1日60ユーロ(約8,000円)に制限されれば、さすがのギリシャ国民も現実を受け入れざるを得ないという"荒療治"が行われようとしているのかもしれない。

仮に7月5日の国民投票で「緊縮策受け入れ賛成」が可決されれば、資金支援が再開され、ユーロ圏離脱が回避されるとの期待から市場は落ち着きを取り戻しやすくなるだろう。

もっとも、ギリシャ問題よりも重要な(世界経済や株価へのインパクトが大きい)イベントとして米国の利上げがある。7月2日の雇用統計など利上げの行方に影響を及ぼすスケジュールが今後も控える。もうしばらく神経質な展開が続くことに変わりはない。

{kind=link}

関連レポート

(2015年7月1日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員