本レポートの前半「中間決算の業績上方修正は期末に8割の自信」では、中間決算を発表するタイミングで主要上場企業の約半数が通期の業績予想を上方修正すること、そして、その8割は期末の実績経常利益が更に増えた(中間時点で上方修正した予想を上回った)ことを示した。

後半では個別企業に焦点を当て、上方修正の"常連企業"とその傾向を探る。

■中間決算時点で頻繁に上方修正する企業ほど、期末実績が中間予想を更に上回る

中間決算時点で業績予想を上方修正する背景として、企業自身による期初予想は控えめに設定されがちなことが挙げられる。同様に、期末の実績が中間決算時点の予想を上回ることも珍しくない。では、中間予想の上方修正と期末実績の上方修正には関係があるのだろうか。

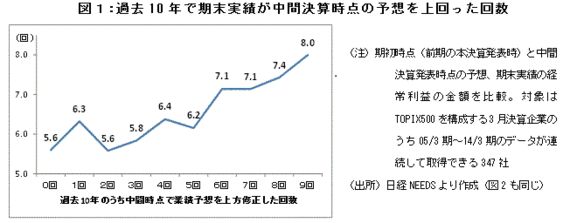

図1は、東証上場の主要な3月決算企業(347社)について、過去10年のうち中間決算時点で業績予想を上方修正した回数別に、期末実績が中間時点の予想を上回った平均回数を示している。グラフが右上がりとなっており、中間決算時点で頻繁に上方修正する企業ほど期末実績が中間時点の予想を上回る回数も多い傾向が鮮明だ。

{kind=link}

中間決算時点の上方修正回数が最多の9回は2社だけなので除外して、8回の14社では中間時点の予想を期末実績が上回った回数が平均7.4回、次いで同7回(28社)と6回(55社)では同7.1回で、業績上方修正の"常連企業"といえそうだ。

■業績を上方修正する常連企業とは

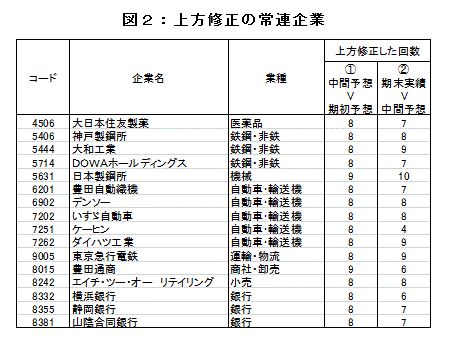

常連企業にはどのような傾向があるのだろうか。図2は「(1)中間決算時点で業績予想を上方修正した回数」が8回以上の16社である。「(2)期末実績が中間時点の予想を上回った回数」が4~6回程度の企業もあるが、16社中13社は7回以上であった。

{kind=link}

常連企業には鉄鋼・非鉄、自動車・輸送機が目立つが、この理由として市況や為替の影響が考えられる。鉄鋼製品やアルミ製品は市況性が強いうえ海外企業との競争も激しい。加えて為替の影響も受けるため業績を正確に見通すのが困難だ。このため期初時点や中間時点の業績予想が低めになりがちで、結果として上方修正が起こりやすいのではないか。

為替や海外景気の影響を受けやすい自動車・輸送機についても同様の推測が成り立つ。

地方銀行も多い。収益構造は鉄鋼や自動車と違って市況や為替の影響を受けにくいが、貸し倒れ損失の増加に備えて与信コストを大きめに見積もらざるを得ないだろう。また、株式市場などの影響も小さく業績の下振れリスクが小さいため、結果的に上方修正の常連となったのではないか。

株価に反映済みか注意が必要だが、常連組の特徴を知っておくと株式投資に役立つかもしれない。国内外の景気に不透明感が出てきたとはいえ、(1)14年4月の消費税率引き上げで例年以上に保守的と言われる期初予想、(2)円安によるグローバル企業の利益底上げ、(3)復興特別法人税の廃止など、上方修正の材料が多いことも事実だ。

まもなく本格化する15年3月期の中間決算発表に注目したい。

関連レポート

株式会社ニッセイ基礎研究所

金融研究部 主任研究員

(2014年10月15日「研究員の眼」より転載)