レバレッジ型ETF(上場投資信託)の人気が高まっている。個別銘柄を選ぶ手間が省けるうえ日経平均などより大きく値上がりするチャンスもあって、リスクを好む個人投資家を中心に急速に普及しているようだ。

しかし、その仕組みと値動きの特性は思ったほど理解されていないかもしれない。便利で優れたツールだけに正しく理解して上手に利用したい。

■アベノミクスに乗って人気化

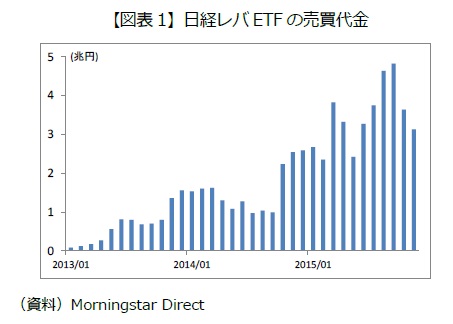

代表的なレバレッジ型ETFとしては日経平均レバレッジ・インデックス連動型上場投信(日経レバ)が挙げられる。「日経平均の2倍の値動き」という分かりやすさと値動きの良さが受け、アベノミクス相場の株価上昇と連動するように売買代金が大きく増えた(図表1)。

1日の売買代金が時価総額トップのトヨタを上回る日もあるほどで、今年9月には月間売買代金が5兆円に迫った。

{kind=link}

また、人気が殺到して株価指数先物の売買枚数が多くなったため、先物市場に及ぼす影響が大きいとして、今年10月から日経レバを含む3つのETFについて運用会社が新規設定を一時停止している。

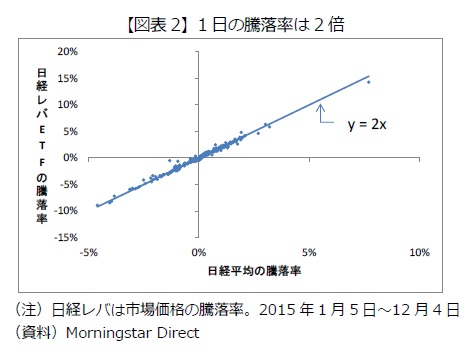

これほど人気となった日経レバの基本的な仕組みは極めてシンプルで、運用会社は日々の取引終了時点で投信残高(純資産額)の2倍に相当する日経平均先物の買いポジションを保有する。

例えば純資産が100億円なら想定元本が約200億円となるように先物の保有枚数を調整する。こうして翌営業日の値動きが日経平均の約2倍となるようにしている。

実際、横軸に日経平均、縦軸に日経レバの日々の騰落率をプロットしてみると見事といえるほどy=2xの直線に乗っており、日経平均が大きく値上がり/値下がりした日もあまり動かなかった日も日経レバは約2倍の値動きであったことがわかる(図表2)。

{kind=link}

なお、前述の新規設定一時停止によってETFの市場価格と基準価格がかい離する可能性が指摘されているが、日経レバのかい離率は概ね1%未満なので、ここでは市場価格の騰落率のみを掲載した。

■2倍以上の値下がりも

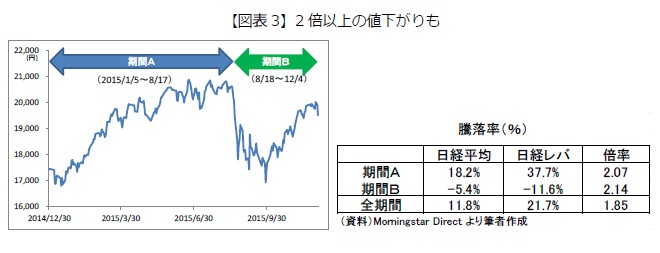

日経レバの1日の騰落率は日経平均のほぼ2倍だが、ある程度の期間保有した場合は2倍になるとは限らない。図表3は2015年の日経平均株価の推移を示している。

{kind=link}

1月14日に安値をつけたあとほぼ一本調子で値上がりして一時2万円を超えた。その後は中国リスクが懸念されて8月18日から急落したものの、10月以降は持ち直し2万円回復の手前まで戻った。

前半の上昇した期間A(1月5日~8月17日)と、急落後に回復した期間B(8月18日~12月4日)に分けて騰落率を計算すると、期間Aでは日経レバの値上がり率は日経平均の2.07倍、期間Bは下落率が2.14倍で、どちらも2倍より大きくなった。

期間Aは値上がりしたので2倍より大きくても構わないが、期間Bのように下落率が2倍を超えるのは釈然としないだろう。

また、年明け以降の全期間では日経平均が11.8%値上がりしたのに対して日経レバは21.7%の上昇、倍率は1.85倍にとどまった。夏場の急落もあったが、長い目で見ればせっかく上昇相場に乗ることができたのに日経平均の1.85倍しか値上がりしなかったのは腑に落ちないかもしれない。

■下手な売買を繰り返すのがレバレッジ型ETFの宿命

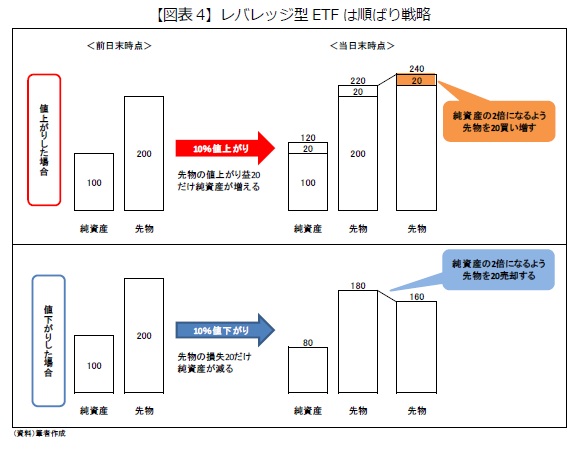

ある程度の期間保有すると2倍にならないのは、日経レバに限った話ではない。レバレッジ型ETFに共通の宿命だ。図表4の例で説明しよう。

{kind=link}

まず純資産100億円なら200億円相当の先物を買い持ちする。翌日に日経平均やTOPIXが10%値上がりすると先物も10%値上がりして20億円の利益が出る。この利益分だけ純資産が増えて120億円になる。

このとき先物は220億円分を保有しているが、翌日も「2倍の騰落率」を維持するためには20億円分の先物を買い増しして240億円相当にする必要がある。

反対に株価指数が10%値下がりすると先物から20億円の損失が発生し、純資産も20億円減って80億円になる。先物は180億円相当を保有しているので、純資産の2倍の160億円にするため20億円分を売却しなければならない。

つまり、レバレッジ型ETFは「上がったら買い、下がったら売る」という順ばり戦略を自動的に実践している。順ばり戦略は株価が一本調子に動くときは有効だ。

極端な例だが、株価が毎日上昇するなら日々買い増しすればより大きな収益を得ることができるし、仮に毎日下落するなら日々損切りすれば最終的な損失は小さく済む。

実際に、図表3の期間Aは上下動を伴いながらもいわゆる「上げ相場」だったので、順張り戦略が功を奏して2.07倍になったのだろう。また、掲載していないが期間Bの急落場面(8月18日~9月29日)では、日経レバの下落率は日経平均の1.86倍なので相対的に傷が浅く済んだ。

しかし、現実には株価が一本調子で動くことは希で、普通は上下動を繰り返しながら推移する。そのため「上がったら買い、下がったら売る」という投資行動は結果的に「下手な売買」になりがちだ。

再び図表3に戻ると、今年は大きく上昇・下落・上昇を繰り返したので、日経レバを年初から保有し続けていた場合に日経平均の1.85倍しか値上がりしなかった(図表3の"全期間")。

また期間Bは大きく下落した後に反発したが、最も下がった時点で先物のポジションを減らしていたため戻りを取ることができず、下落率は日経平均の2.14倍に拡大したのだろう。

■レバレッジ型ETFは短期志向の強い投資家向き

メディアで取り上げられる機会も増え今後も利用者の増加が見込まれるレバレッジ型ETFは、短期もしくは超短期の投機性が高い金融商品だということを理解したうえで上手に利用すれば便利なツールだ。

空売りを利用しない普通の投資家の場合は、数週間以内に株価が上昇しそうになければ一旦売却して下がったところで再び投資するなど、こまめな対応が望ましい。

ありがちな誤解は「ずっと持っていればいつか株価が上がったときに2倍儲かるだろう」というものだ。残念ながら足元のように2万円手前でもみあっている間も「下手な売買」を日々繰り返している。

念のためもう一度述べるが長期保有には適さないので、「NISA口座で非課税な5年間持ち続けよう」という使い方はお勧めできない。

関連レポート

(2015年12月8日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員