前回:経済規模編

1――第2次産業から第3次産業へのシフト

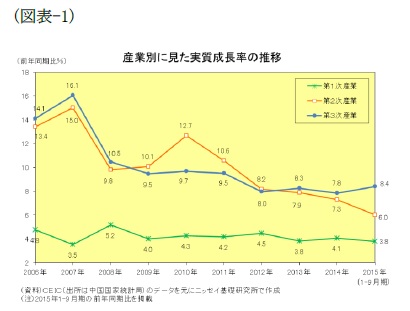

中国の今年1-9月期の成長率は、実質で前年同期比6.9%増と昨年の同7.3%増を0.4ポイント下回った。

内訳を見ると、第2次産業は昨年通期の前年比7.3%増から同6.0%増へ1.3ポイント低下した一方、第3次産業は逆に同7.8%増から同8.4%増へ0.6ポイント上昇した。第2次産業が今年も含めて5年連続で減速したのに対し、第3次産業は4年連続で8%前後を維持している(図表-1)。

{kind=link}

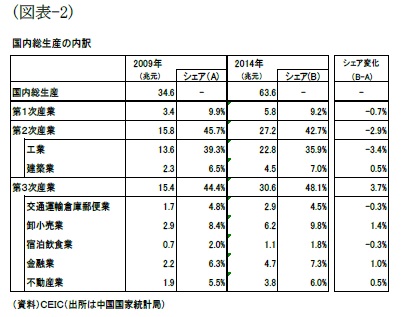

一方、国内総生産に占めるシェアを見ると、2014年時点では第1次産業が9.2%、第2次産業が42.7%、第3次産業が48.1%となっている。5年前と比較すると、第2次産業のシェアは2.9ポイント低下しており、特に工業は3.4ポイントも低下した。

一方、第3次産業のシェアは3.7ポイント上昇しており、特に卸小売業と金融業は1ポイントを超える大幅増加となっている(図表-2)。

{kind=link}

なお、第1次産業では4%前後の成長率が続いており、国内総生産に占めるシェアもじりじりと低下して2014年は9.2%となった。

2――国際比較から見えてくる現状と課題

中国の産業構成を諸外国と比べて見ると、第2次産業の比率が極めて大きい一方、第3次産業の比率が小さいという特徴がある(図表-3)。

{kind=link}

第2次産業の中核を成す製造業に焦点を当てると、世界における製造業シェアは23.2%でGDPシェア(12.8%)より10.4ポイントも大きい(図表-4)。

米国や欧州ではGDPシェアの方が大きいのと比べると対照的である。

製造業シェアの方が大きくても製品を輸出できれば問題はない。日本も製造業シェアの方が1.0ポイント大きく、欧州の中でもドイツは1.6ポイント大きい。

しかし、輸出できないようだと、国内では生産設備が過剰となって稼働率が落ち雇用不安に陥ることになる。従って、10ポイント超になった過大なギャップを、均衡点に向けていかにソフトランディングさせるのかが、中国の産業政策においては最大の課題となっている。

3――課題解決の道筋と今後の注目点

それではギャップ解消の道筋では何が起こるのだろうか。楽観と悲観のシナリオが描ける。

楽観的に見ればGDPシェアが製造業シェアに鞘寄せする形で調整し、この場合は製造業の成長率は低下するものの第3次産業が牽引してGDPシェアが上昇する。

悲観的に見れば製造業シェアがGDPシェアに鞘寄せする形で調整し、この場合は製造業の成長率が急激に低下して第3次産業だけでは支え切れず極めて低い成長率になる。

ここもと第3次産業は8%前後の高い伸びを維持しており、中国政府も製造業の失速を回避すべく「中国製造2025」を旗印に高度化に取り組んでいることから、実際には楽観・悲観の中間にソフトランディングする可能性が高いだろう。

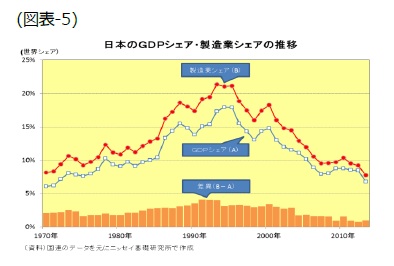

但し、かつて日本ではこのギャップが拡大して1991-93年に約4ポイントでピークを付けた。その後このギャップは徐々に解消していくが、GDPシェアと製造業シェアがともに低下する結果となった(図表-5)。

{kind=link}

製造業と第3次産業の動向は要注目である。

次回:需要構造編

関連レポート

(2015年11月16日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員