{kind=link}

私は先に書いた『日銀の総括的検証から:マネタリーベースは何処へ?』の中で、9月20、21日の金融政策決定会合を経て発表された日銀の総括的検証では「今回の日銀の検証で説明される金融緩和の波及メカニズムの中から、マネタリーベースを起点とする波及効果が抜け落ちた」とし、「この検証を受け金融政策決定会合では...「量」から「金利」へと政策指標が変わったのは明らか」と書きました。

マネタリーベース増加の効果が出ないとして、物価予想へ働きかけられるとしたら、残るは日銀自体が物価上昇を約束するというコミットメントです。

一方、この検証は元々は政府との政策協定である物価上昇2%目標に対するものでした。私は『日銀の総括的検証、何のため?・前篇』の中で政府と日銀の間の共同声明では、この物価上昇目標を定期的に検証するのは政府側の経済財政諮問会議であったことを指摘しましたが、『日銀の総括的検証、何のため?・後篇』では「政府や経済財政諮問会議と日銀の間に、物価上昇目標の意味合いに違いがあるとすれば、日銀側が独自に検証するのも納得できる」とも書きました。

また、これについてそこで「黒田総裁になってからの日銀では、予想物価上昇はゼロ金利下の金融政策の効果の起点」であり、「物価が上昇するという予想が正しければ実際に物価も比較的速やかに上昇するはず」とも書いています。

実際に日銀の検証では、実際の物価より予想物価についての検証に多くを割いています。

また私は、「物価それ自体ではなく、これから物価が上昇すると予想されることが重要ですが、物価上昇が予想されても実際の物価がいつまで経っても上昇しなければ、人々は自らの予想が間違っていたと考えて予想を修正する」(前篇)とも書いています。

つまり、物価上昇予想と現実の物価動向が長い間乖離し続けるとは思えないので、実際に物価が上昇していなければ、予想物価上昇が十分に起こったとは言い難いでしょう。

実際の物価動向と物価上昇予想

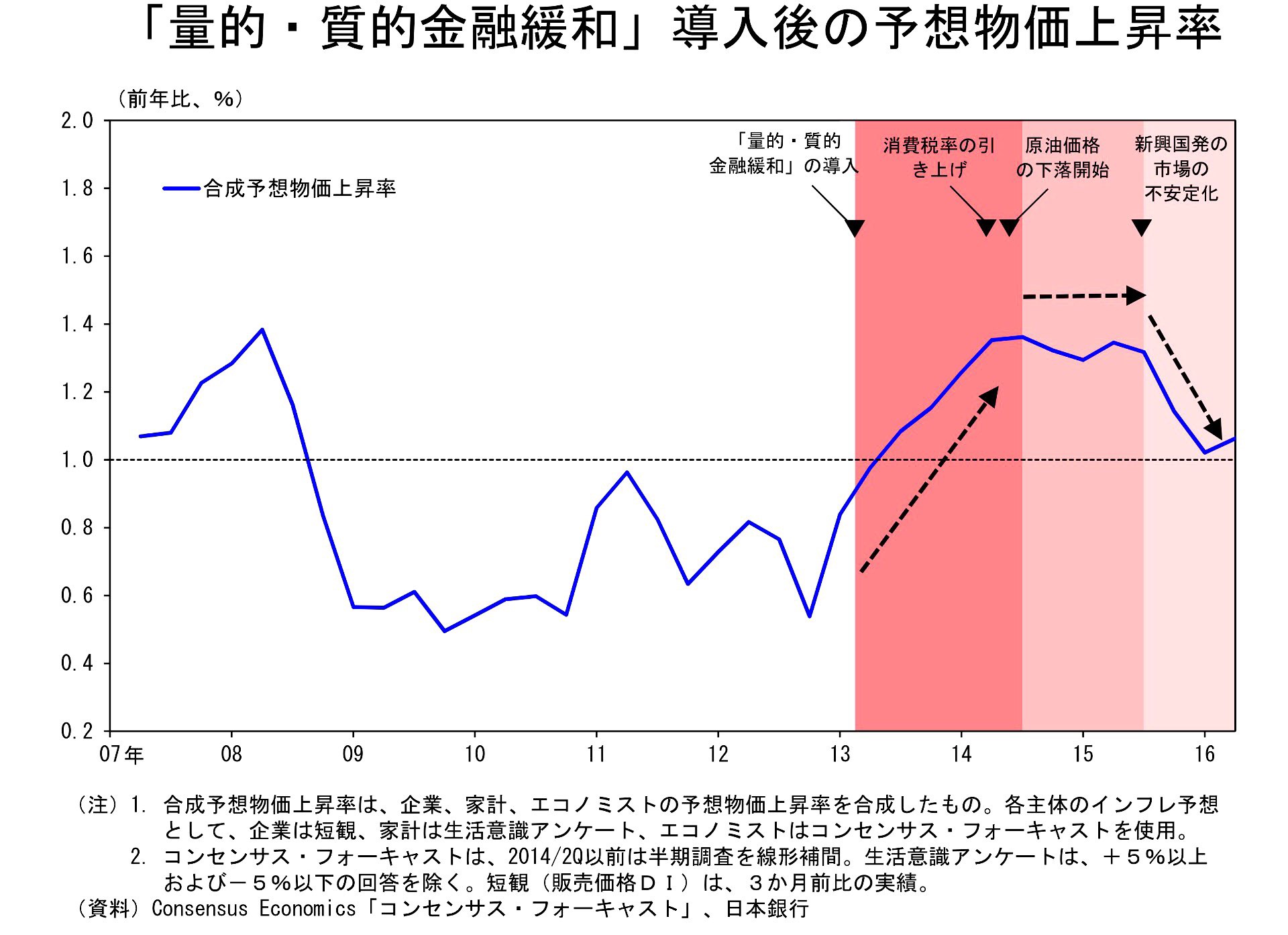

日銀の検証では予想物価の推計により、冒頭の図のように2013年4月の政策開始から2014年の夏頃までを第一フェーズ、そこから約一年の2015年の夏頃までを第二フェーズ、更にそこからの一年間を第三フェーズとして、期間を三つに分けています。そして、『(3)予想物価上昇率の形成メカニズム』での中で、

日本銀行は、予想物価上昇率が2%...を目指して、「量的・質的金融緩和」...によって、「フォワード・ルッキングな期待形成」への転換を図ってきたが...原油価格の大幅下落などの諸要因によって現実の物価上昇率が低下したため、「適合的な期待形成」がかえって予想物価上昇率の押し下げに働いた

としています。はじめはフォーワード・ルッキングな物価上昇予想が起こったが、その効果は無くなったともとれます。

私は『日銀の総括的検証から:マネタリーベースは何処へ?』の中で、日銀の検証が物価上昇予想に対して

マネタリーベースの拡大も、「物価安定の目標」に対するコミットメントや国債買入れとあわせて、効果を発揮したと考えられる

としたのに対して「マネタリーベースの増加の効果が(あったとしても)剥げ落ちてきているようにしか見えません」と書いています。

また、予想が適合的かフォーワード・ルッキングなのか、などについてより詳しくは『日銀の総括的検証、何のため?後篇』を参照して下さい。政策に物価自体を上昇させる効果が無く、結果として予想があまり変わらなければ、それが過去を重視する「適合的」のように見えるのは当然です。

日銀の検証ではまた、「「適合的な期待形成」の影響が大きい」としていますが、それは最近までの日銀の説明を踏襲したものでした。適合的予想は今後の物価動向を予想するのに、直近の物価動向の影響を強く受けるということです。

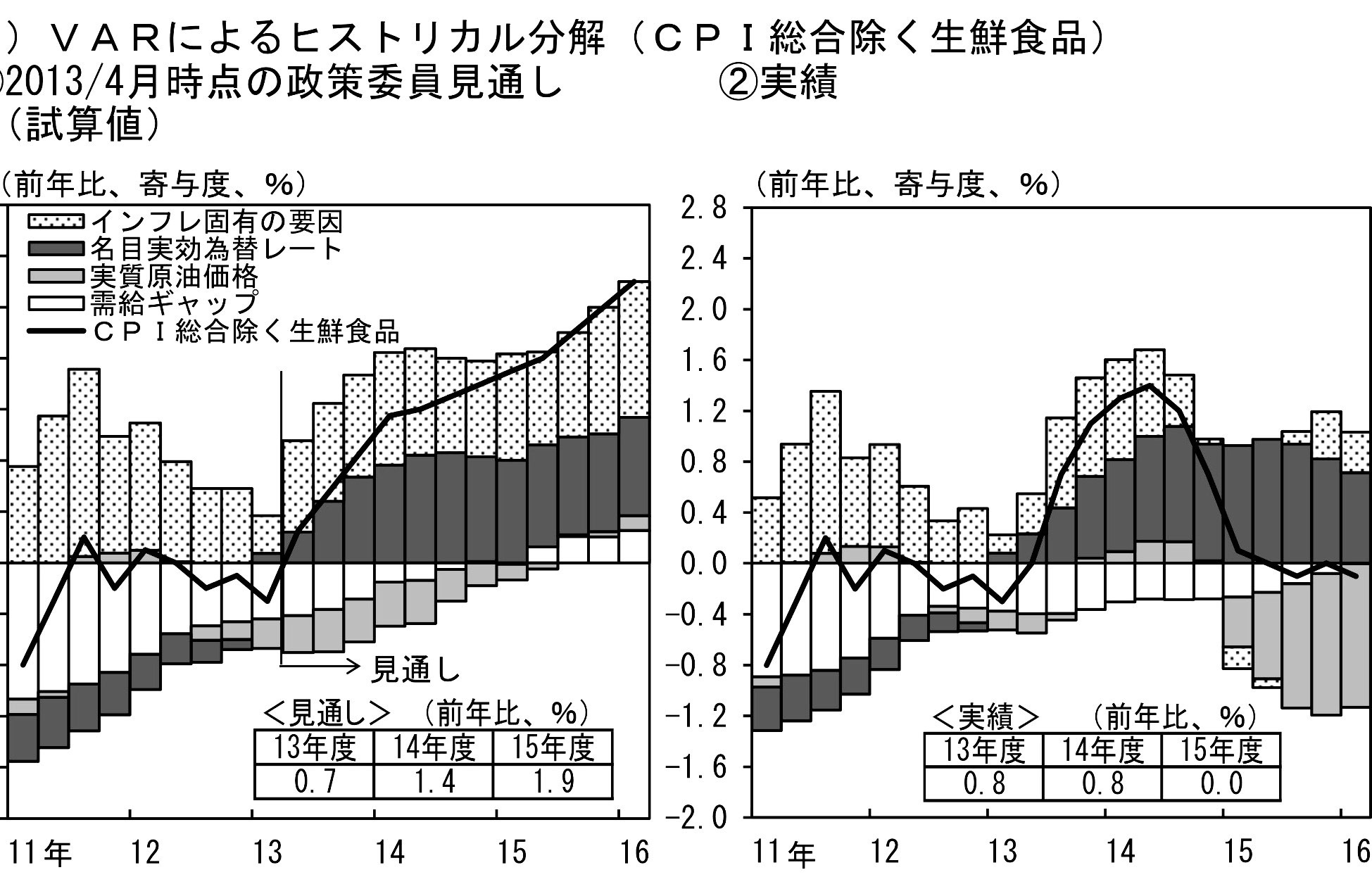

日銀の資料の『(2)予想物価上昇率の動向』では、「実際の物価上昇率が低下した要因」として

①原油価格の下落、②消費税率引き上げ後の需要の弱さ、

③新興国経済の減速とそのもとでの国際金融市場の不安定な動きといった外的な要因が発生し、実際の物価上昇率が低下

を上げていますが、下の日銀資料からの図のように、物価変動要因は為替、原油価格、需給ギャップ(景気回復)の三つとその他(日銀はインフレ固有の要因と呼んでいます)に分けられました。

以上の②(あるいは③も)の要因は需給ギャップ要因に含まれますが、その全てではないでしょう。(これ以外にも日銀は、予想物価上昇のショックを「実績インフレ」、「予想インフレ」、「物価目標アンカー」と三つショックに分けた要因分析をしていますが、ちょっと感心はしませんでした。)

{kind=link}

直上の図で消費者物価の実績値(実線)を用いている右のグラフに注目しましょう。

第一フェーズでは、実線は上昇しているので実際の物価が上昇しており、冒頭の図からは予想物価の上昇も伴っていたことになります。この期間の物価上昇に貢献した主な要因は為替レートのようです。需給ギャップ要因によるマイナス幅もやや縮小しており、またその他要因の貢献も大きくなっています。

第二フェーズでは実際の物価は低下しましたが、その他要因の物価上昇への貢献が消滅した後は原油価格の低下がその要因となりました。検証では

日本銀行は、2014年10月に、「量的・質的金融緩和」の拡大を行った。この政策対応によって、大きな逆風にもかかわらず、予想物価上昇率は横ばいを保った

としています。それで物価は低下したが予想物価は低下しなかったということですが、むしろそれほど早く追加緩和が作用したというより、(私は信じませんが)第一フェーズからの金融緩和によって予想物価が維持されたとした方がまだいいようにも思います。

第三フェーズでは更なる原油価格の低下要因が拡大し、実際の物価はゼロ近辺で停滞しました。そして、冒頭の図より予想物価上昇は低下しており、第二フェーズでの物価低下を受けて適合的予想が現れてきたということでしょうか。

いずれにしても、原油価格要因は物価には1%強程度であり、それがなければ実際の物価が2%まで上昇したようには見えません。

以上から、日銀の検証は

2%の「物価安定の目標」を実現するためには、予想物価上昇率をさらに引き上げる必要があるが...適合的な期待による引き上げには...時間がかかる可能性に留意する必要がある...だけに、フォワード・ルッキングな期待形成の役割が重要

としています。

しかし日銀の検証でも、(どちらの要因にせよ)予想物価上昇が起こって実質金利が低下し、(投資などが増加して)需給ギャップが縮小することでようやく物価が上昇するという波及メカニズムを想定しています(『日銀の総括的検証から:マネタリーベースは何処へ?』参照)。

また、私は『日銀の総括的検証、何のため?・前篇』で「2%の物価上昇を達成し予想が定着しても、予想実質金利の低下によって企業が投資計画を見直し実際に発注されて需要が増加するようになるまでには更に一年程度掛かる」ことを指摘しました。

私が正しければ、第一フェーズの物価と予想物価が同時に上昇したとしても、その物価上昇は予想物価上昇が原因となるようなことではないはずです。

経済や物価に対する効果

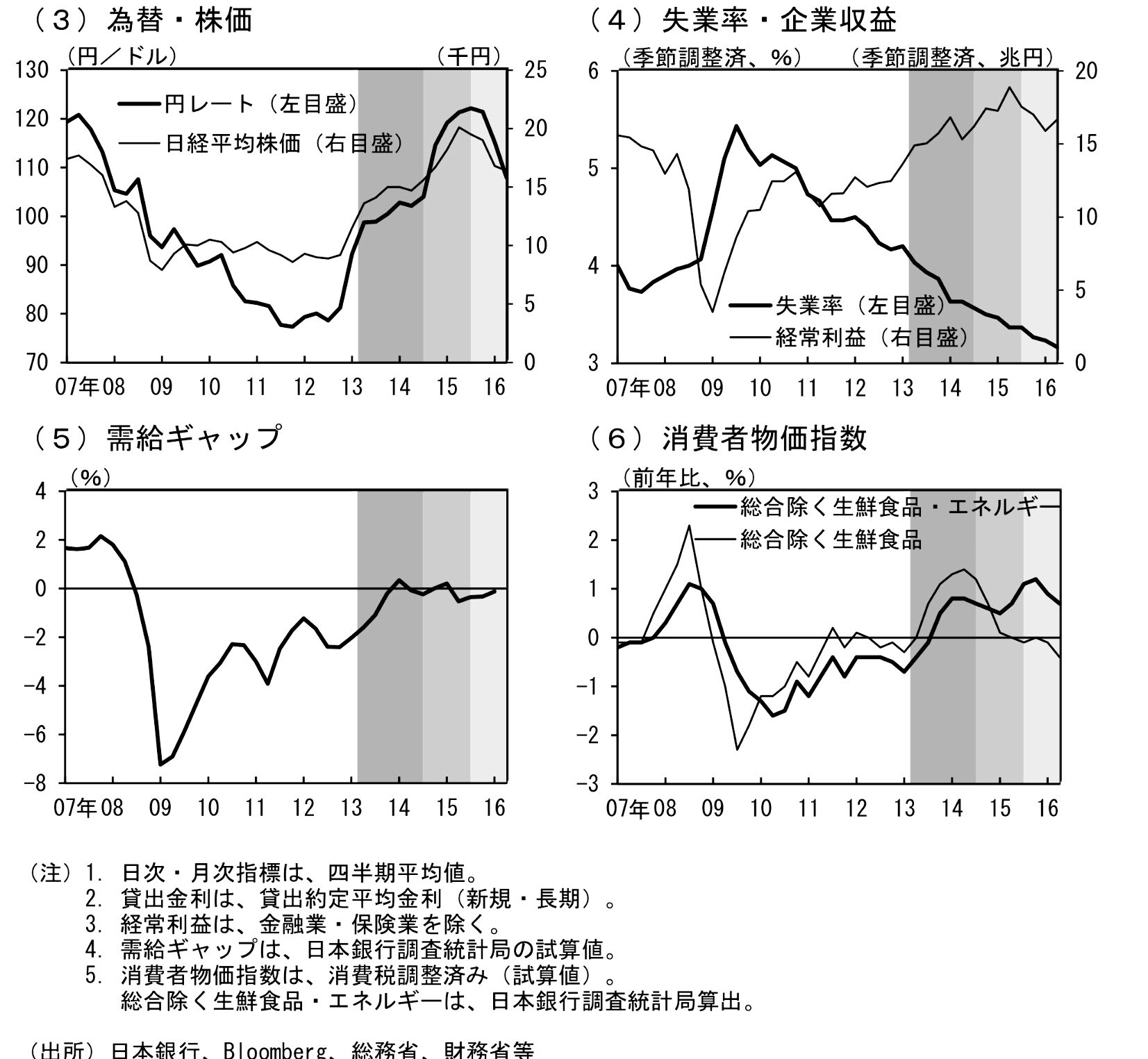

日銀の資料の『(6)実質金利低下による経済・物価への影響』では、四つの「前提」の下で金融緩和の効果を推計していますが、「量的・質的金融緩和」が始まった2013年第2四半期からの実質金利の低下のみを金融政策の効果とする前提では、需給ギャップを0.6%ポイント縮小させ、消費者物価(除く生鮮食品・エネルギー)を0.3%ポイント押し上げたに過ぎません。

残りの前提としてもう1四半期前からの実質金利の効果や、為替や株高の影響を更に加えた場合には、もっと効果があったとみなせるとしています。

また、下の日銀の資料の図では、(5)需給ギャップ、(4)失業率、企業収益だけでなく(6)消費者物価動向でさえ、2009年頃のリーマンショックの影響から次第に自律反転していった様子が見られます。2011年の悪化は大震災の影響でしょう。

{kind=link}

消費者物価だけでなく、企業収益、株価についても、為替レートとの連動が強いように思いますので、そう見れば2013年以降にそれらが特別良くなったようには見えません。

また、2012年は強い円高傾向でしたが、この時はギリシア問題、金融危機への懸念などで欧米の金利が低下した影響があると思われ、それに伴い輸出も減少しています。最近の失業率が以前よりも低下し続けているのは、生産年齢人口の減少も影響しているでしょう。

『(2)予想物価上昇率の動向』の中で、「②消費税率引き上げ後の需要の弱さ」が指摘されていました。

しかし、消費税増税の前後は駆け込み需要とその反動減が出るのは当然です。日銀資料には消費税増税の影響の検証はありませんし、この「消費税率引き上げ後」を、「需要の弱さ」の原因とみなしているのかさえ定かではありません。

また、実質金利の効果なら投資への効果だけを取り出して見てみてもよかったのではないかと思います。

期待に働きかけるのが無理なら

物価上昇目標を達成できないことを、必ずしも自らの政策の根本的な誤りとは認めてはいない日銀の検証では、『(2)予想物価上昇率の動向説明』の中で

2%の「物価安定の目標」...については...予想物価上昇率の動向が重要である。すなわち、...実際の物価上昇率が低下したこと...で、もともと適合的な期待形成の要素が強い予想物価上昇率が横ばいから弱含みに転じたことが主な要因

と説明しています。

つまり、この説明は、物価が上昇しなかったのは予想物価上昇が起こらなかったからで、予想物価上昇が起こらなかったのは適合的期待により物価が上昇しなかったから?というものです。

いくら「フォワード・ルッキングな期待形成の役割が重要」と言ったところで、これから市場や国民が日銀の期待への働きかけを信じて物価上昇をフォーワードルッキングするとは考えにくいことです。

それは私が『日銀の総括的検証、何のため?後篇』で書いたように「日銀に物価を速やかに上昇させる手段が無い限り意味のないこと」だからです。

物価を直ちに上昇させる手段がないため、物価上昇期待に働きかけるのが難しければ、黒田日銀当初の物価上昇予想を起こして予想実質金利を下げるという緩和策が行き詰まるのは、むしろ当然のことのようでした。

その打開策は検証後の金融政策決定会合の公表資料の中に次のように見られます。

「適合的な期待形成」の要素が強い予想物価上昇率を引き上げていくことには不確実性があり、時間がかかる可能性もある。こうした点を踏まえ、枠組みの中心にイールドカーブ・コントロールを据える

これは予想物価上昇率の引き上げは難しいので、これからは名目金利(イールドカーブ)を下げていく、と読み取ることもできます。