{kind=link}

日銀は9月20、21日の金融政策決定会合で、物価上昇目標2%に対し

「量的・質的金融緩和」のメカニズムがどのように機能し、一方でどのような要因が2%の実現を阻害したのかについて、検証する(背景説明資料)

とし、その結果を発表しました。

一方、私は事前に書いた『日銀の総括的検証、何のため?・前篇/後篇』の中で、特に「物価上昇目標とセットである量的緩和の効果についてこそ、十分に検証されなければならない」(後篇)としましたが、日銀の検証はどうだったのでしょうか?

想定された波及メカニズムの「ちょっとした」変化

この日銀の資料には『(1)「量的・質的金融緩和」で想定したメカニズム』で「「量的・質的金融緩和」の導入にあたって想定した金融緩和の波及メカニズム」として

①日本銀行が、2%の「物価安定の目標」に対する強く明確なコミットメントのもとで大規模な金融緩和を実施することによって、デフレマインドを転換し、人々の予想物価上昇率を引き上げ...

②日本銀行による長期国債の買入れによって...名目金利に下押し圧力を加え...

③これらによって実質金利を押し下げる

としています。私は『日銀の総括的検証、何のため?・前篇』で、「黒田日銀はマネタリーベースを増加させることで、人々の物価上昇予想を上げ、予想実質金利を下げることで金融政策の効果を波及させようとした」と書きましたが、また②についても「買いオペによって長期金利を直接押し下げることと、大量の流動性供給によって金融機関により積極的な金融投資を促すポートフォリオリバランス効果」と説明しました。

更に日銀の検証では、

④...実質金利が低下すれば、需給ギャップが改善...⑤需給ギャップの改善は、予想物価上昇率の上昇とあいまって、現実の物価上昇率を押し上げる

とあり、私は「物価上昇予想が起き実質金利が下がれば、理論上は投資などの支出が活発になる」と書いています。

投資は総需要の一項目ですから、『日銀の総括的検証、何のため?・前篇』で、私が説明した黒田日銀が想定した波及効果は一点を除いて概ね合っていたのではないでしょうか。

その一点とは、今回の日銀の検証で説明される金融緩和の波及メカニズムの中から、マネタリーベース(流通現金と民間金融機関の準備預金の合計)を起点とする波及効果が抜け落ちたことです。

私が『日銀の総括的検証、何のため?・前篇』で黒田総裁体制最初の金融政策決定会合議事要旨を引用した箇所を更に抜粋すると

「量的・質的金融緩和」は...長めの金利や資産価格などを通じた波及ルートに加え、市場や経済主体の期待を抜本的に転換させる効果が期待できる

とあり、「量的・質的金融緩和」とはこのとき

マネタリーベースおよび長期国債・ETFの保有額を2年間で2倍に拡大し、長期国債買入れの平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和

と説明されています。

つまり、黒田日銀の当初では民間の金融機関などから資産を購入するときに支払われるマネタリーベースを拡大することも「金利や資産価格などを通じた波及ルートに加え、市場や経済主体の期待を抜本的に転換させる」としていました。この時には既に、物価上昇目標の政府との政策協定は締結されていることにも注意して下さい。

私はそれに対して「マネタリーベースなどを増やせば直ちに物価が上昇するという経済理論上の根拠はほとんど無い」と書きました。今回の日銀の検証では上の図を見ても、マネタリーベースの効果を、むしろ最初から想定していなかったものにしようとしているとさえ思えてきます。

(冒頭の図にも、予想物価上昇率などに対してマネタリーベース増加の効果は消えてしまっています。)

マネタリーベース増加への評価

しかし、今回発表された日銀資料にはマネタリーベース増加への評価を見つけることはできます。『(4)予想物価上昇率の形成におけるマネタリーベースの役割』の中では

マネタリーベースの拡大は、「物価安定の目標」に対するコミットメントや国債買入れとあわせて、金融政策レジームの変化をもたらすことにより、人々の物価観に働きかけ、予想物価上昇率の押し上げに寄与した

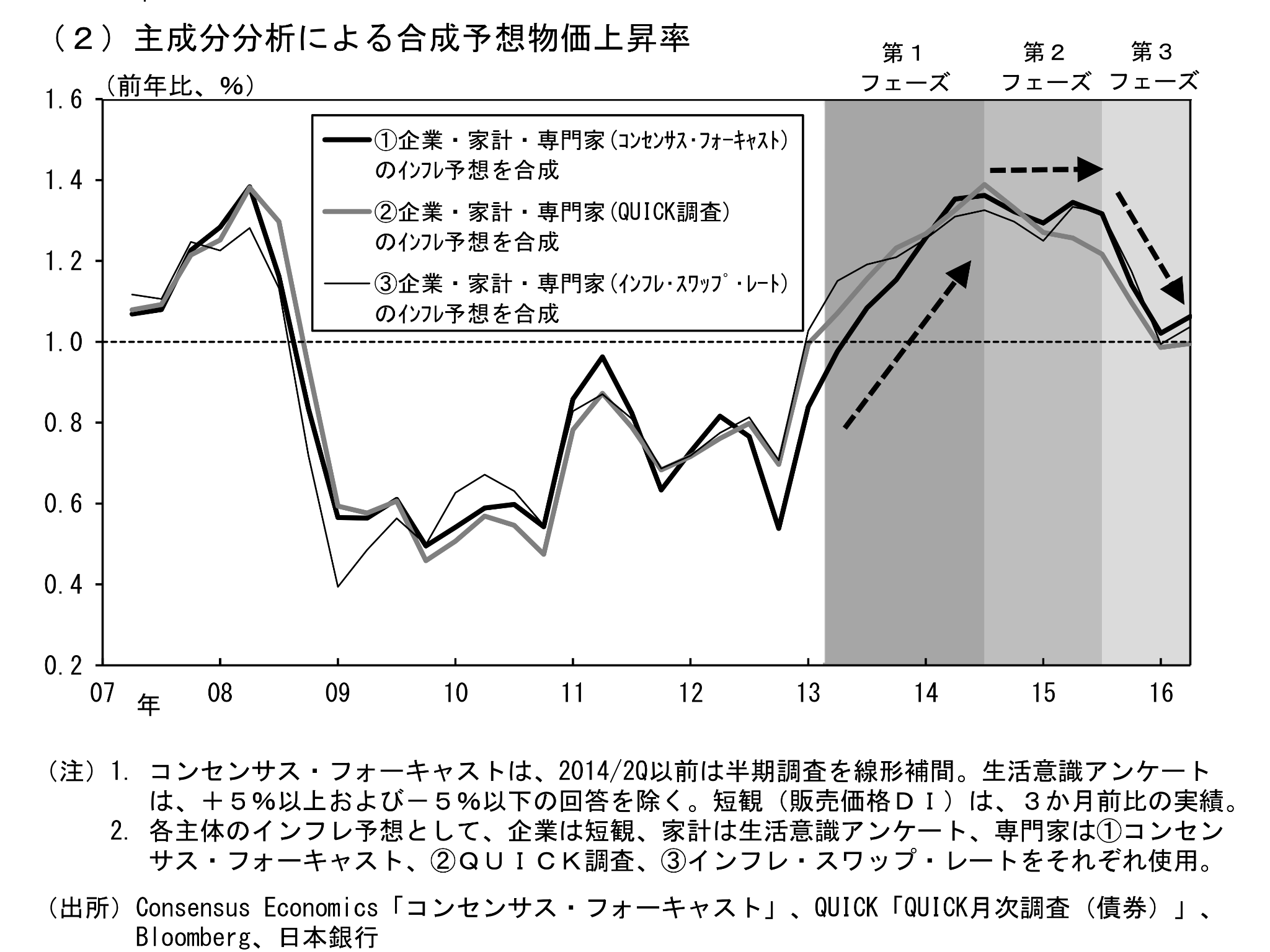

と書かれています。日銀の検証では予想物価の動きに合わせて、その資料からの下の図のように2013年4月の政策開始から2014年の夏頃までを第一フェーズ、そこから約一年の2015年の夏頃までを第二フェーズ、更にそこからの一年間を第三フェーズとして、期間を三つに分け、

{kind=link}

マネタリーベースの拡大も、「物価安定の目標」に対するコミットメントや国債買入れとあわせて、効果を発揮したと考えられる(注:恐らく第一フェーズにおいて)。一方、2015 年夏以降は、マネタリーベースが拡大を続けるもとで、予想物価上昇率は弱含んでいる

としました。一方、

マネタリーベースと予想物価上昇率は、短期的というよりも、長期的な関係を持つものと考えられる。したがって、マネタリーベースの長期的な増加へのコミットメントが重要である

とも述べられており、これは「物価上昇予想...は、理論的にはかなり長期に亘る物価動向についてしか言えそうにありません」(後篇)と書いた私と、その箇所を執筆した日銀スタッフとは、この前半の部分では理解は一致しているようです。

しかし、マネタリーベース増加が政策開始期に効果があった一方で、増加ペースはその後おおよそ一定であったにも拘わらず予想は弱含んだとする資料の説明とは矛盾します。

また、実際には第一フェーズでは円安などの要因により、物価自体が上昇していました。つまり現実はむしろ、次第にマネタリーベースの増加の効果が(あったとしても)剥げ落ちてきているようにしか見えません。

これが意味したものとは

今回の日銀の検証の内容は、これに先立つ黒田総裁の時事通信社のきさらぎ会での講演で既におおまかには明らかにされていました。

そして、その講演資料には、マネタリーベースについて言及すらされていません。この検証を受け金融政策決定会合では、金融政策の新しい枠組みが決定されましたが、そこでは結局はマネタリーベース・コントロールが放棄されて金利のイールドカーブ重視に変わったことから「量」から「金利」へと政策指標が変わったのは明らかです。

日銀の検証では一応、マネタリーベース増加の効果はあったとしていますが、実際に決定されたのは「量に関する次元」の後退です。もっとも、日銀が自ら検証し自ら行った政策を否定するのは難しいことです。

また、日銀スタッフと政策決定会合あるいは政策決定会合の内部にも「色々」あり、検証したこと全てを公表したわけではないかもしれません。

日銀の検証では、例えば予想物価や金利などに対するマネタリーベースの効果を他の要因と分けて、2013年第2四半期以前と以降で比較するような直接的な分析はありませんでしたので、検証でのマネタリーベースの効果は状況証拠のようなものです。私は『日銀の総括的検証、何のため?・後篇』で量的緩和について、「単に効果のないことを一生懸命やってもやっぱり効果がないだけ」とも書きました。

今回の金融政策決定会合だけでは、一見すると大きな変化があったようには思えないかもしれません。しかし、黒田日銀の当初の「量」と「質」から2016年1月のマイナス金利導入によって「量」「質」「金利」となり、今や「金利」と「質」となった考え方の変化は重要であり一定の評価をしたいと思っています。