Q1.トランプ大統領の就任演説で、新しい材料は出てきましたか?

1月20日、ドナルド・トランプ氏が第45代アメリカ大統領へ正式に就任しました。

就任式当日は、会場のあるワシントン周辺で反対派による大規模な抗議活動が行われ、現在のアメリカが分断された状況にあることが伺えます。

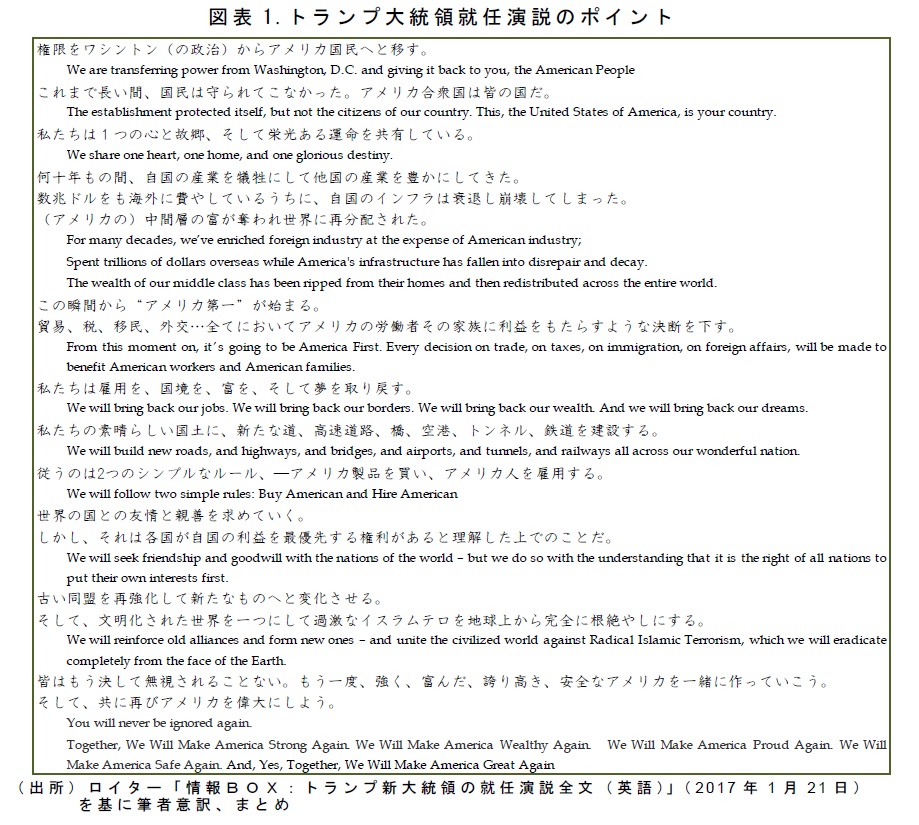

約18分の就任演説では、11月の勝利宣言演説と同様に過激な主張が抑えられ、国民の団結を促しながら強いアメリカを取り戻そうとする姿勢が打ち出されました(図表1)。

また、トランプ大統領は自身の支持者である労働者層への配慮を上手く織り込みながら、これまでの海外への富の流出を批判し、国内雇用の拡大を目指すことを強くアピールしました。

「アメリカ製品を買い、アメリカ人を雇用する」とも述べたように、アメリカ第一主義を印象付ける演説でした。

通商、外交問題への言及が多かった一方、特に経済、財政政策については具体的な内容についてはほとんど語られませんでした。

例えばインフラ投資の拡大についても「新たな道、高速道路、橋、空港、トンネル、鉄道を建設する」という発言にとどまり、注目された就任演説でしたが、特に目新しい材料があったわけではありません。

{kind=link}

Q2.どのような政策が示されましたか?

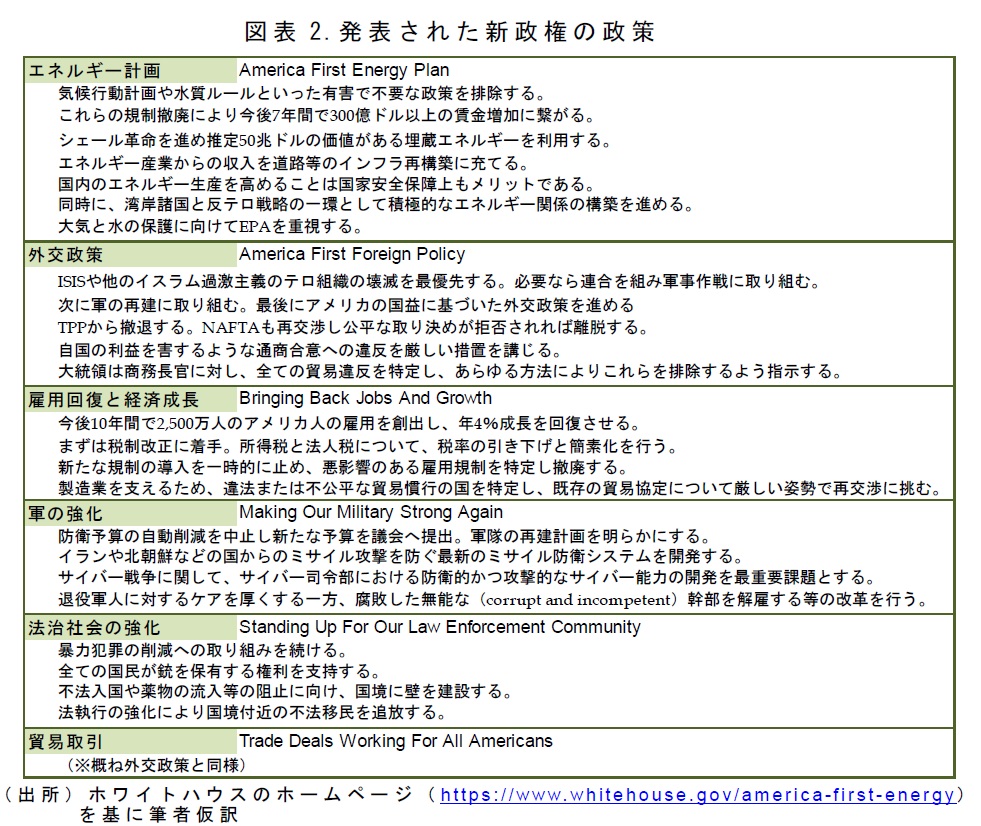

大統領就任と共に更新されたホワイトハウスのホームページ上では、6つの分野について基本的な政策のポイントが掲げられました(図表2)。

事前に想定されていた通り、大統領就任後すぐにTPP(環太平洋連携協定)からの撤退を表明しました。

また、NAFTA(北米自由貿易協定)についても再交渉を行い、公平な取り決めが成されない場合は離脱する方針を示しました。

さらに、トランプ大統領は医療保険制度改革法(オバマケア)関連の規制緩和について、自身初となる大統領令に署名し関係機関への指示を行いました。

一方、トランプ大統領が最も重点を置いている雇用創出については、これまでと同様、「今後10年間で2500万人のアメリカ人の雇用を創出する」と示すにとどまっており、どの分野でどうやって増やすのか等については明確に書かれていません。

まずは税制改正に取り組む方針こそ示されましたが、その規模についても不透明なままです。

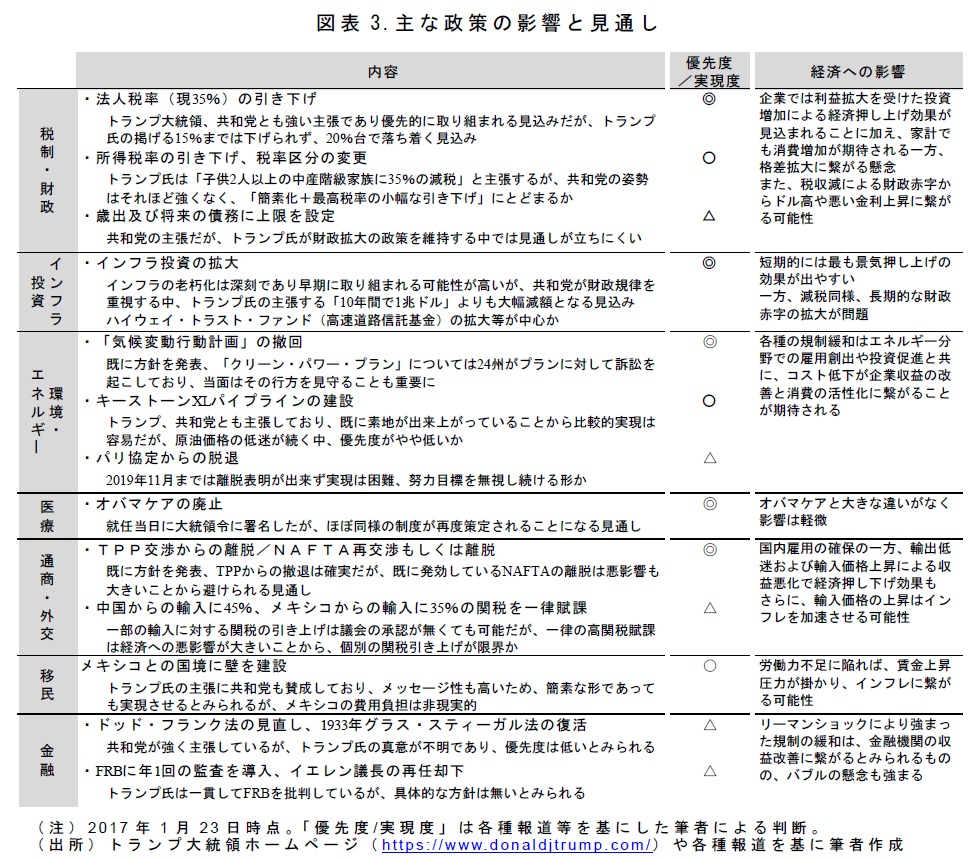

特に、減税やインフラ投資といった予算の調整が必要な政策については、財政規律を重視する議会共和党とどこまで歩み寄ることが出来るかが焦点となります(図表3)。

{kind=link}

トランプ大統領の掲げる政策に対する評価は分かれており、その効果についても見方が分かれています。

例えば、民間の調査機関であるTax Foundationはトランプ大統領の掲げる税制改革によって、今後10年間で歳入は4.4~5.9兆ドル程度減少するものの、雇用が増加し、実質GDPは+6.9~8.2%押し上げられると試算しています。

一方、超党派のシンクタンクであるTax Policy Centerは、税制改革によって10年間で歳入が6.2兆ドル程度減少する上、減税の恩恵が富裕層に集中し、長期的には実質GDPを年-0.5%ずつ押し下げることになると予測しています。

短期的には、法人税や所得税の減税は投資や消費を促し、景気を押し上げる効果があると考えられます。

また、インフラ投資の拡大も、一部を民間需要と相殺してしまう可能性がありますが、直接的に景気を刺激することになるでしょう。

しかし、比較的早期に取り組まれるとみられる減税やインフラ投資の拡大であっても、それが実現し効果が本格的に現れるのは、2017年後半以降になるとみられます。

一方、極端に保護主義が強まれば、コスト高を通じてインフレが進み、実質所得を低下させることになりかねません。

さらに、中長期的には財政赤字の拡大が悪いインフレに繋がり、金利が急上昇するリスクもあります。また、外交面では各国とあつ轢を生むことになりかねません。まずは政策がどこまで実現するかの見極めが重要です。

{kind=link}

Q3.金融市場はどう反応しましたか?

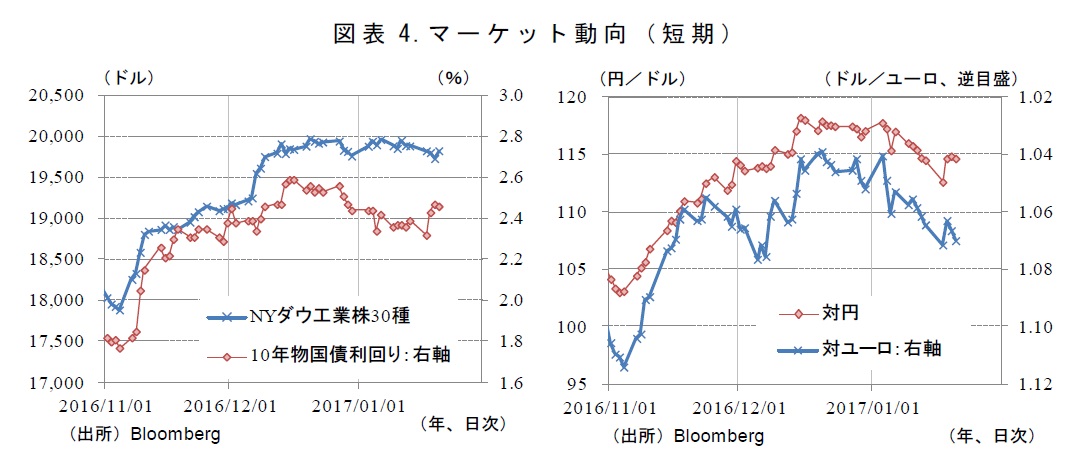

昨年11月の大統領選以降、ほぼ一貫して進んできた金利高・株高・ドル高は、2017年に入って一服しています(図表4)。

当選後初となる記者会見(1月11日)では、トランプ大統領が具体的な経済政策を示さなかったことに加え、過激な姿勢に変化も見られなかったことから市場は失望し、ドル売りと一時的な債券買い(金利は低下)が進みました。

さらに、1月上旬にトランプ氏はマスメディアのインタビューで、ドルが「高すぎる(too strong)」と批判したことで、直後にはドルが下落し、長期金利も低下しました。

大統領が為替について発言をするのは非常に異例です。

もっとも、株価については、企業業績が好調なこともあって大きく下落することはなく、足元でも高水準を維持しています。

今回も、演説の前後は為替相場がやや不安定になりましたが、演説の内容に目立った材料がなかったことから、結果的に市場はそれほど大きく動きませんでした。

既に市場はトランプ大統領の掲げる大胆な政策が一朝一夕には進まないことを織り込んでいると考えられ、しばらくは不安定な動きが続く可能性もありますが、今後は緩やかに期待がはく落していく過程で、株安・ドル安が進み、金利が低下する可能性があります。

{kind=link}

なお、トランプ大統領がドル高を批判した直後、新財務長官のムニューチン氏が承認公聴会で「ドルの長期的な力強さが重要になる」と述べ、ドル高を支持する姿勢を見せました。

大統領の発言に対する火消しの意味もあったでしょうが、これまでも1980年代後半から1990年代前半を除き、歴代の財務長官は基本的に強いドルを支持しています。

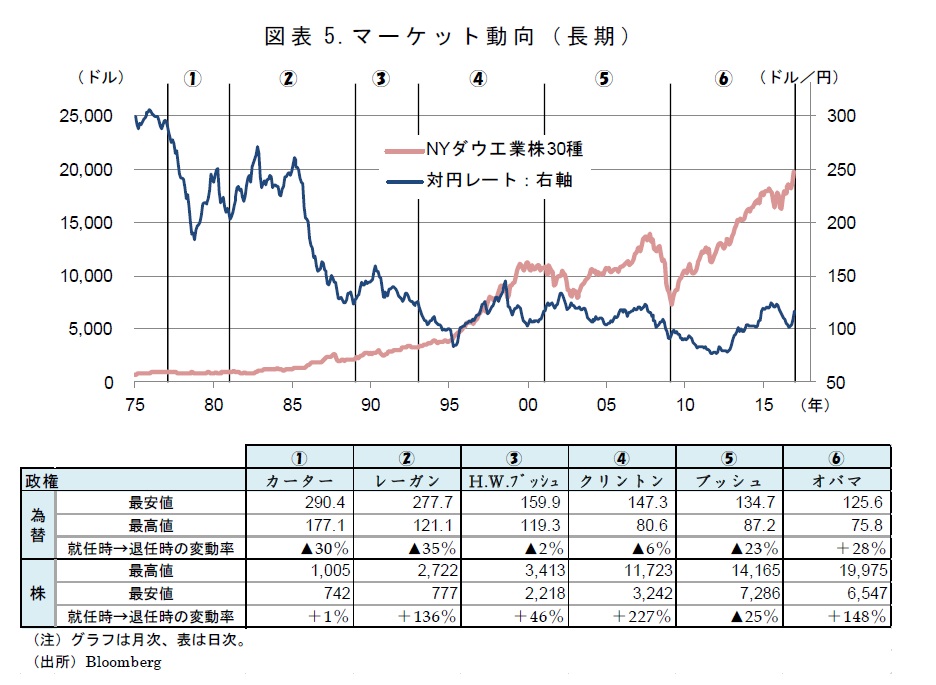

もっとも、実際の為替相場の推移を見ると、近年では珍しくオバマ前政権は就任時と比べ退任時の方がドル高・円安となっていますが、長期的にみると徐々にドル安が進んでいます(図表5)。

トランプ大統領の掲げる財政拡大や保護主義といった政策は、景気を刺激し、インフレ加速(金利上昇)を通じてドル高に繋がりやすいものが多くあります。

このため、大統領による口先介入でそうした動きをけん制することは市場を混乱させるばかりであり、かえって経済を悪化させかねません。

{kind=link}

Q4.今後の注目点を教えて下さい。

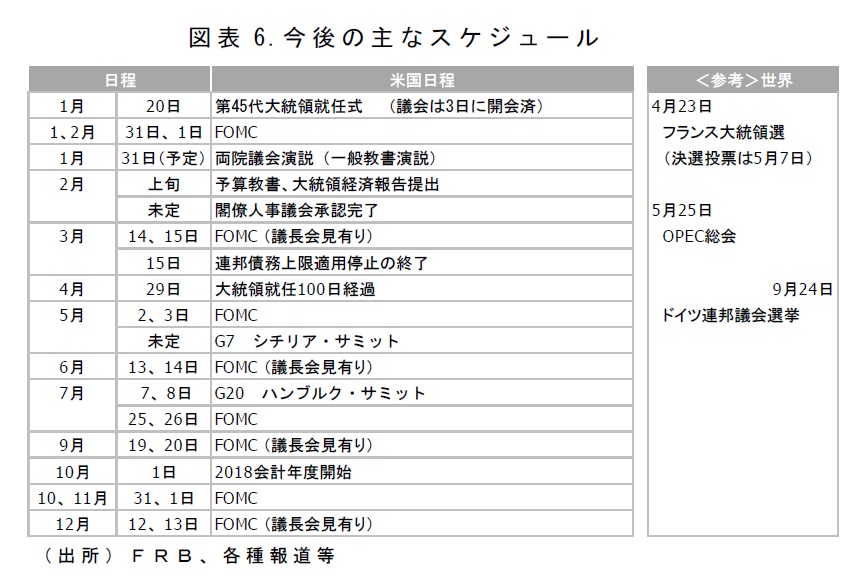

足元では大統領が指名した主要閣僚人事の承認が進んでいます。次の大きなイベントとしては、まず大統領による一般教書演説が挙げられます(図表6)。

1月最後の火曜日に行われることが多いですが、大統領就任の年は2月にずれ込む傾向にあります。

「一般教書」では、政権の政策目標がまとめられ、大統領自身による政策提案も組み込まれます。通常であれば、一般教書を読めば優先的に取り組まれる政策やその方向性がおおよそ分かります。

しかし、ここでもトランプ大統領による具体的な政策の内容が全く見えてこなければ、市場が本格的に失望してしまう可能性があります。

続いて、翌会計年度(今回であれば2017年10月~)の予算方針を示す「予算教書」が議会に出されます。実際には大統領の指示を受け、行政管理予算局(OMB)が作成したものです。

2月の第1月曜までに議会へ提出することになっていますが、例年遅れがちです。予算案の成立には、議会による可決と大統領の署名が必要ですが、予算教書によって、財政支出の大体の規模が見えてきます。

そして最後に、予算教書の提出から10日以内に「大統領経済報告」が議会へ提出され、大統領による「三大教書」が出揃います。予算教書の提出が遅ければ、3月半ば頃になる見込みです。

この間に行われるFOMCにも注視が必要です。12月時点では、FRBは年内に3度の利上げを見込んでおり、まずは3月14・15日のFOMCで利上げが行われるかが注目されています。

また、トランプ大統領は、現在空席となっている2名の理事についての指名を就任3カ月以内に行うと述べています。

実際に理事に就任するためには議会の承認が必要ですが、FOMCでの投票権を持つことから、どういった人物が起用されるかが重要になってきます。

{kind=link}

就任直前の世論調査におけるトランプ大統領の支持率は約40%と、同時期のオバマ元大統領の支持率が8割を上回っていたことと比べても、非常に低水準です。

大統領選では人々の格差問題への不満がトランプ氏を勝利に導いたとみられていますが、現時点で想定されているような新政権の政策がすぐに格差を解消するとは考えられません。

就任式の際の大規模な抗議行動にみられたように、今後、米国社会の亀裂が一段と深刻になってしまう点に注意があります。

さらに、トランプ大統領は1月11日の記者会見で、質問しようとした大手テレビ局の記者に向かって「黙れ(Quiet)」「偽ニュースだ(You are fake news)」などと批判する等、マスメディアとの対立が目立っています。

大統領就任後もトランプ氏はSNSを多用して情報発信を続けていますが、マスメディアが大きな影響力を持つ米国では、これ以上対立が深刻化すると自分で自分を追い込むことになりかねず、支持率がさらに低下してしまう可能性があります。

2018年には中間選挙が控えていますが、国民の支持をどれだけ保てるかが重要になるでしょう。

日本に対しては、現在、2月上旬を目途にトランプ新政権と安倍首相、麻生副総理との日米首脳会談の開催を目指して調整が進められていますが、為替や二国間FTA等の通商戦略について圧力を掛けてくる可能性があり、注視が必要です。

(2017年1月23日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)