私は既に「雇用指標改善の真相」で比較的最近の雇用について書いていますが、そこでの論点は三つありました。

一つは、金融政策は金利誘導することであり、金融緩和効果があったならば、設備投資のような需要拡大によって生産が増える結果、労働需要へ派生する。

しかし、最近の金融緩和による(期待実質)利子率の低下は、その低下の幅や期間の長さが十分なものでないため効果が十分に出るとは考え難く、また金利低下によって企業が直接雇用を増やす理由もあまりないものであり、実質成長をみても金融政策の効果で雇用が改善したとは考え難いということです。

残りの二つの論点に関連することとして、平成年度版経済財政白書の「第章 緩やかな回復が続く日本経済の現状の第節今次景気回復局面の特徴の 四半世紀ぶりの人手不足感の高まり」では

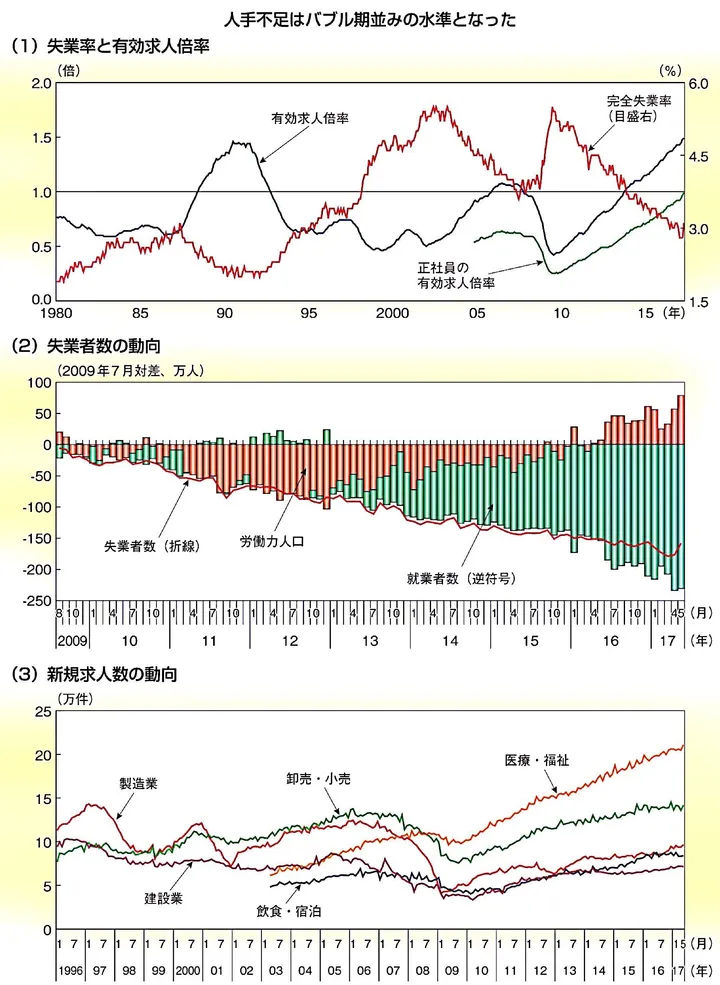

失業率の大幅な低下の背景には、2012年には285万人であった失業者数が、2016年10月以降200万人を下回る水準で推移していることがある。失業者の減少要因を労働力人口と就業者の増減に分解すると、2009年から2012年頃までは、失業者の減少の多くは労働力人口の減少によるものであったが、2013年以降においては、就業者の増加が失業者数を押し下げる(p.24)

とあります。

「雇用指標改善の真相」の二つ目の論点として、もし失業者数が一定であれば、定義から労働力人口が減ればむしろ失業率は上昇し、労働力人口あるいは就業者が増えれば失業率は低下するが、実際には失業者数は一定ではなく影響を受けるはずなので、少子化によって新卒などの労働市場への新参者が減る一方で高齢化によって退職者は増え、完全失業者からもその補充が行われることで失業率は低下することを論じました。

減少した労働力人口のほとんどが失業者であるとは思えないからです。

三つ目の論点は年から就業者数が増加したことについてでした。これについては最も意見が分かれると思われます。

就業者数の増加について、最新データは以下の図のようになります。今回は「雇用指標改善の真相」のグラフの拡張と、最新の手法で季節調整をしたものを加えました。

就業者数の推移

前回の投稿から比べても更に就業者は増加し、リーマン・ショック直前のピークを完全に超えたと言ってよいでしょう。一方、景気の回復について、白書の「第章 緩やかな回復が続く日本経済の現状の第節 今次景気回復局面の特徴の今次景気回復局面の特徴」でも

我が国経済は、2012年11月を底に回復基調が続いて(p.6)

いるとあり、直上図の季節調整による就業者数のボトムも年月となっています。

従って、「雇用指標改善の真相」でも書いたように黒田日銀の金融政策の効果について、「政策実施後にある程度の時間を経てから効果が生じ、その結果経済活動のボトムを迎えることになるでしょう。従って、政策の効果が政策発動前に来るのはやはりおかしなこと」に思えます。

また『』と題されたブログの「[グラフ]労働力調査」という投稿には雇用に関してなかなか興味深いグラフがいくつか掲載されています。

中でも興味深かったのは就業者数を医療・福祉産業とそれ以外に分けた推移についてのものです。以下の図は、私自身で最近のデータまで拡張して、季節調整を施したものです。左右の軸の目盛りの幅は共通しています。

医療・福祉産業を除く就業者数と医療・福祉産業の就業者数の推移

私は「雇用指標改善の真相」でも「アベノミクス前もアベノミクス期も雇用が増加しているのは、介護・医療のような福祉関係部門」と書きましたが、このグラフから医療・福祉産業を除いた就業者数はリーマン・ショック前を回復していないことが分かります。

金融政策がある特定の産業に偏って効果が出るとは考えにくいので、最近の雇用改善は金融政策の効果であることには疑問が生じるわけです。更には医療・福祉産業の雇用の伸びは年頃から始まっており、黒田日銀の異次元緩和後にそのトレンドが上昇したようにも見えません。

これは、高齢化社会が進み、医療・福祉産業へ需要がシフトするのに伴って、そこに雇用が吸収されていっていると見ることができます。

少子高齢化の影響は労働供給に留まらず、経済全体の選好(需要)を医療・福祉へとシフトさせるような産業構造の変化にも影響与えているのでしょう。

また、医療・福祉産業は労働集約的か、あるいは労働生産性の低い産業かもしれません。それで結果的に全体でも低賃金となっているのかもしれません。

就業者は何故増えるのか?

私は現在のような雇用の量的な改善は、それが景気回復というよりは少子高齢化の影響ということに矛盾しないと考えています。

私は「雇用指標改善の真相」に「正規雇用者の平均労働時間が非正規より多いならば、非正規雇用の増加でリーマン・ショック以前の就業者数を回復しても、全体の労働時間ではまだそこまでは回復していないかもしれません」と書きました。

生産年齢人口の減少が続く中で、労働参加率は女性や高齢者を中心に上昇し、雇用者数が増加した。しかしながら、 新たに労働参加した層の労働時間が短かったことから、労働者全体でみた一人当たり労働時間は減少し、マンアワーでみた労働供給の伸びは年0.2%まで低下している(p.27)

とあり、また白書の「第章 働き方の変化と経済・国民生活への影響の第節 働き方改革が求められる労働市場の課題の 人口動態と労働需給」にも同様に

労働供給面では、生産年齢人口が減少する中にあっても、 女性・高齢者等の労働参加率は高まっており...労働力人口増加のうち、短時間労働に従事する者が相当程度あることから、十分な労働供給の増加につながっていない(p.91)

とあります。つまり、一人の正規労働者の退職によるその労働時間の補充を、二人以上の女性や高齢者の非正規労働者で補充するということです。

失業率の低下と同様に有効求人倍率が上昇しても、裏を返せば必ずしも景気回復などによって労働需要が増えている訳ではないので、正規労働者の賃金を上げてまで募集を増やそうとする動きが弱いということでしょう。

今後も少子高齢化の影響は続くと考えられますので、正規雇用の減少と非正規雇用の増加で結果的に就業者数は増え続けるかもしれませんが、それにも限度はあるでしょう。

また、「雇用指標改善の真相」で、民主党政権の最終盤で成立した「改正高年齢者雇用安定法」により、希望すれば歳まで雇用され続けるようになり、比較的短期期間は雇用にプラスと指摘しました。

この法律の成立から施行前までは、場合によって賃金が高い高齢の労働者を雇い続けることを嫌って早期退職を促す効果もあり、年に限ってはこの法律の成立が就業者数にはマイナスの影響があったかもしれませんが、その後は雇用の減少を緩和したでしょう。

しかし、この「改正高年齢者雇用安定法」によって歳でも退職せずに雇われ続けた人達が歳を迎えるのが年ということになり退職期を迎えます。

もし、これまでの私の見方のように、少子高齢化が就業者数へ与えた影響が大きいとすれば、景気が大きく回復することがない限り、これらの人々の退職で今後近いうちに就業者数の伸びは停滞するかもしれません。

働き方改革

政府は最近、「働き方改革」を主要な経済課題としており、平成年度版経済財政白書でもかなりの紙面を割いています。働き方の問題は、私たちの暮らしの問題であり重要なものです。

白書の「第章 働き方の変化と経済・国民生活への影響の第節 働き方改革が求められる労働市場の課題の1 働き方改革により期待される経済面の効果」では、景気との関連として

労働供給制約に対応するため、労働参加をより拡大するには、多様な人材が個々の置かれた事情に応じて柔軟に働き方を選択し、その意欲や能力を発揮できるような社会を構築する

労働生産性を高めるには、正社員と非正社員間の処遇格差や長時間労働を是正し、企業や労働者の生産性向上へのインセンティブを高めていく

低い生産性を背景にした所得の低さについては、働き方改革を進めることにより、生産性を高め、長時間労働の是正が進められることで、労働所得の増加や消費需要の拡大へつながる

労働時間が短縮されることは生産性の上昇に繋がりますが、場合によって賃金が減る可能性もあります。それで仕事を掛け持ちする人が増えなければ経済成長にはあまり繋がらないでしょう。

また、そのような改革ができるなら、既に実行していれば利益になりそうですが、何故企業や労働者は実行していないのでしょうか?

また、まだそのような余地があるのに実行されていないとして、政府がどのように旗を振れば実現するのでしょうか?政府には具体的な制度改革案が求められます。

経済的な技術革新というのは掴み所のない漠然としたものでもありますが、鍵を握るのは革新に伴う設備などへの投資です。投資には利下げが重要です。私が金融政策、特にマイナス金利深堀りが重要だと考える理由はここにあります。

むしろ労働時間の短縮を含む生産性の上昇は、投資による資本の蓄積の後にもたらされるもののように思います。

医療・福祉産業が労働生産性の低い産業であっても、それはそこで働く人々の働き方などのせいではなく、むしろ設備などの改善によって生産性を上げられる可能性が高いのではないかと考えています。