日経平均株価が終値で1万8000円台を回復した。野田前首相の衆議院解散発言から2年あまり、株価を2倍以上に引き上げた最大の要因はアベノミクスと日銀の金融緩和と言ってよいだろう。これら2つの立役者がもたらした効果を検証し、更なる株価上昇の必要条件を考察する。

■企業業績と市場心理の両方とも改善

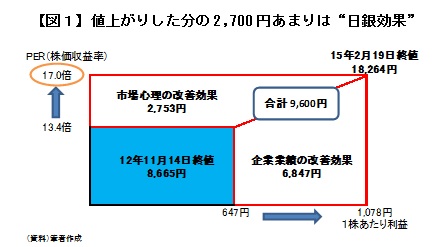

2月19日、日経平均株価の終値は18,264円となり、終値ベースでは2000年5月2日以来およそ14年9ヶ月ぶりの高値を回復した。野田佳彦前首相が衆議院解散を明言した2012年11月14日の終値8,665円からの値上がり幅は9,600円で、2年3ヶ月で株価は2倍以上になった計算だ。

株価が大きく上昇したのは企業業績と市場心理の両方が改善したためだ。

業績改善の背景には個別企業の努力もあるが、何といっても円安の進行(超円高の是正)や国内外の景気回復によるところが大きいだろう。日経平均ベースの1株あたり利益(EPS)で見ると、12年11月14日の647円から直近の1,078円まで431円、率にして67%の増益となった(図1)。

{kind=link}

一方、市場心理の改善には景気回復なども影響しているが、忘れてならないのは日銀の金融緩和だ。特に、ETF(上場投資信託)の買入れは投資家が株式に求める利回り(リスクプレミアム)を下げるため株式が買われやすくなる。その結果として株価を押し上げる効果がある。

値上がり幅9,600円を企業業績と市場心理それぞれがもたらした効果に分解すると、企業業績の改善効果が6,847円で約7割を占めるが、市場心理の改善効果も2,753円に及ぶ。これは"日銀効果"と言ってもよいだろう。

■これ以上は期待薄の"日銀効果"、重要なのは業績拡大を続けられるか

気掛かりなのはPER(株価収益率)が17.0倍まで上昇したことだ。PERは株価の割高・割安を測る代表的な指標で、高いほど割高を意味する。歴史的にはPER14~16倍が適正と考えられる。

もっとも、現在が景気回復局面だとすれば「今後の業績改善を株価が先取りしている」という説明で16倍超のPERを正当化することもできるが、それでも現在の17倍という水準に割安さは感じられない。

これ以上の"日銀効果"を期待するのは無理があるばかりか、何か悪いニュースが出ると大きく反応しやすい状況と意識すべきだろう。

一方、PERなど気にせず株価がどんどん上がっていく可能性を完全に否定することはできない。しかしそれは"バブル"に過ぎないし、バブルは早晩弾けることを歴史は証明している。

今後、バブルではなく健全な形で株価が上昇するためには、企業業績の継続的な改善が必要条件となる。つまり、図1の赤線で囲った部分を右に拡大できるかがカギだ。13・14年度に続けて15年度も大幅な業績改善が期待できよう。

その結果として日経平均は2万円くらいまでの上昇は十分に期待できる。これには配当や自社株買いなど株主還元の拡充、成長投資、賃上げなど企業側の努力もあるが、円安によって円換算した利益がかさ上げされた要素が大きいことも否定できまい。

極端な円高に戻ることは当面ないとみて、海外の生産拠点を国内に戻すなど円安メリットを増大するために事業構造を見直す動きも増えているようだ。しかし、どこまでも円安が進むとは考えにくいし、企業が為替レートをコントロールすることも不可能だ。

結局のところ、円安に頼らない真の収益力強化が求められ、それには新たな需要を創造したりビジネスチャンスを生み出すための成長戦略が欠かせない。今後は"日銀効果"ではなく、"アベノミクス効果"の真価が問われよう。

関連レポート

(2015年2月20日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員