ようやく企業による9月末決算の発表が終わった。各企業の経営計画・見通しを聞いていると、先行きの見通しが決して明るくなく聞こえる企業も少なくない。

その一方で、強気の成長見通しを基に、積極的な経営に取組んでいる企業も見られる。後者のタイプの企業は、債務の取入れ等によって果敢に事業拡大等へ打って出ようとしている。

一方、前者のタイプの企業は、人口減少のはじまった停滞経済において現状を維持し、アルマジロのように身を固めて生き延びようとしている。

しかし、それではデフレ経済のスパイラルと同じで、皆が縮小均衡に陥ってしまう結果として、人口減少のはじまっている経済の成長は期待し難くなる。

日本経済の成長は政府が策定する成長戦略のみによるものではなく、むしろ私たち民間セクターが取組むべきものもあるのではないか。

その一つとして、事なかれ主義の企業経営哲学を打破することが重要であると考えられる。

その代表的な例として、巷間良く企業経営者が胸を張って言う無借金経営が、必ずしも経営方針として適切ではない可能性があるということを指摘してみたい。

日本の多くの大企業には、昔から借金を悪いものとみなす経営哲学が染み付いているように思える。

確かに、リーマンショック直後に見られた資本市場の混乱とそれによる機能不全とを考えると、安易に金融機関から融資を受けることを避けつつ、その一方で、十分な手元流動性を確保しておきたいと考えるのは、経営者の判断として無理がないように考えられる。

もちろん金融機関等の他社から借入れを受けず、返済の必要な外部資金を一切取り入れることがなければ、月末の手形取引が決済できないなど資金繰りを原因とするもの以外に、企業が倒産に陥る可能性はほぼないだろう。

しかし、コーポレート・ファイナンスの理論から考えると、株主から企業の経営を託されエージェンシーとしてフィデューシャリー・デューティー(受託者責任)を負う経営者が無借金経営を選択することは、株主に対して必ずしも十分な誠実義務を果たしていない可能性があると考える余地が存在する。

まず、議論の前提として、企業は金融機関からの借入れもしくは資本市場における有価証券の発行によって、資金を調達することが容易であることが必要である。

リーマンショックを受けた日本の金融市場では、金融機関も証券会社もリスクを負うことを避け、数ヶ月間にわたって金融市場の機能麻痺が顕在化したのである。その結果、同期間において、社債やCDSの信用スプレッドが大きく拡大してしまっている。

しかし、現状のように、日銀による長短金利操作付き量的・質的金融緩和で、マイナス金利を含め強力に金融市場に対する緩和効果が発揮されている中では、一般的な大企業は金融機関からも資本市場からも資金調達が容易であろう。

このような限界に近いまでの強力な金融緩和下で必要な資金調達ができない大企業には、残念ながら、退場して頂くしかない。

次に、企業は株主に対して投資に見合った収益の還元を行うため、利益を挙げることが求められている。営利法人である以上当然の責務であり、これは株主に対する受託者責任と言って良い。

株主への還元原資となる利益について、ROE水準を8%以上確保することが資本市場から求められているといったレポートも見られるが、業種や個々企業の置かれている状況によって、必ずしも一律ではないはずだ。

レポートでは、ROEの8%が最低ラインとされているものの、企業によっては、その事業内容からより高い水準の実現が求められる場合もあろう。適正な利益還元を株主にもたらさない企業についても、また、資本市場経済から撤退して頂くしかないだろう。

非営利法人の場合には、公益のため、公共の福祉のため等の理由で存在を続ける意義があるかもしれない。

しかし、株式会社はあくまでも営利法人であって、ESGの観点から高水準の利益のみを追求することは否定されるが、ある程度の利益を創出し、株主を含むステークホルダーに還元することは、経営を受託したエーゲンシーである経営者の義務なのである。

株主に対する利益の還元が、配当といった直接の形に限られていないことは言うまでもない。

市場から自社株式をバイバックして株価を引き上げるとともに、配当対象となる株数を減らすことで、一株当り配当金額を増加させるのも、一つの方策である。

しかし、単純な自社株買いによる株価の上昇のみを持って株主への還元を実施しているという説明は、必ずしも適切ではないだろう。その場合、株主は利益を手にするために、保有株式の売却を迫られる。

短期の値上がり益を狙う投資家ならいざ知らず、長期的な視点から企業価値を評価し投資対象としている投資家は、株式保有を長期投資のスタンスで行っており、保有株式を売却することは、当該企業の将来性や成長性に限界を感じた場合のみに限られるだろう。

株価を上昇させることは、経営者が大切にすべき長期保有の投資家から期待されているものの、必ずしも株式の売却を求める必要はない。長期保有の投資家を大切にするのであれば、配当といった形での株主還元を怠ってはならないのである。

一方で、企業経営者は適正な利益を挙げるために、投資を行うことが求められている。

何も新規の設備投資やM&Aには限られない。既存の設備の収益性を維持するための更新投資も含まれる。投資を絶えず継続し利益を追求することが、経営者が負った株主に対する責務である。

また、株主側も積極的に株主への利益還元を投資先である企業に求めるべきである。特に株主が機関投資家である場合には、その機関投資家の株式を保有する株主に対して利益還元の努力を行う必要がある。

物言わぬ株主は、企業が適切に委託された職務を遂行している場合にのみ経営方針等に賛成して物を言わないことが肯定されるが、長期的に株主の利益にならないような実態であれば、明白にNOと主張しなければならない。

現代の資本市場において、物言わぬ株主は必ずしも美徳でないし、フィデューシャリー・デューティーの観点から、問題のある行動と指弾される可能性すらあるだろう。

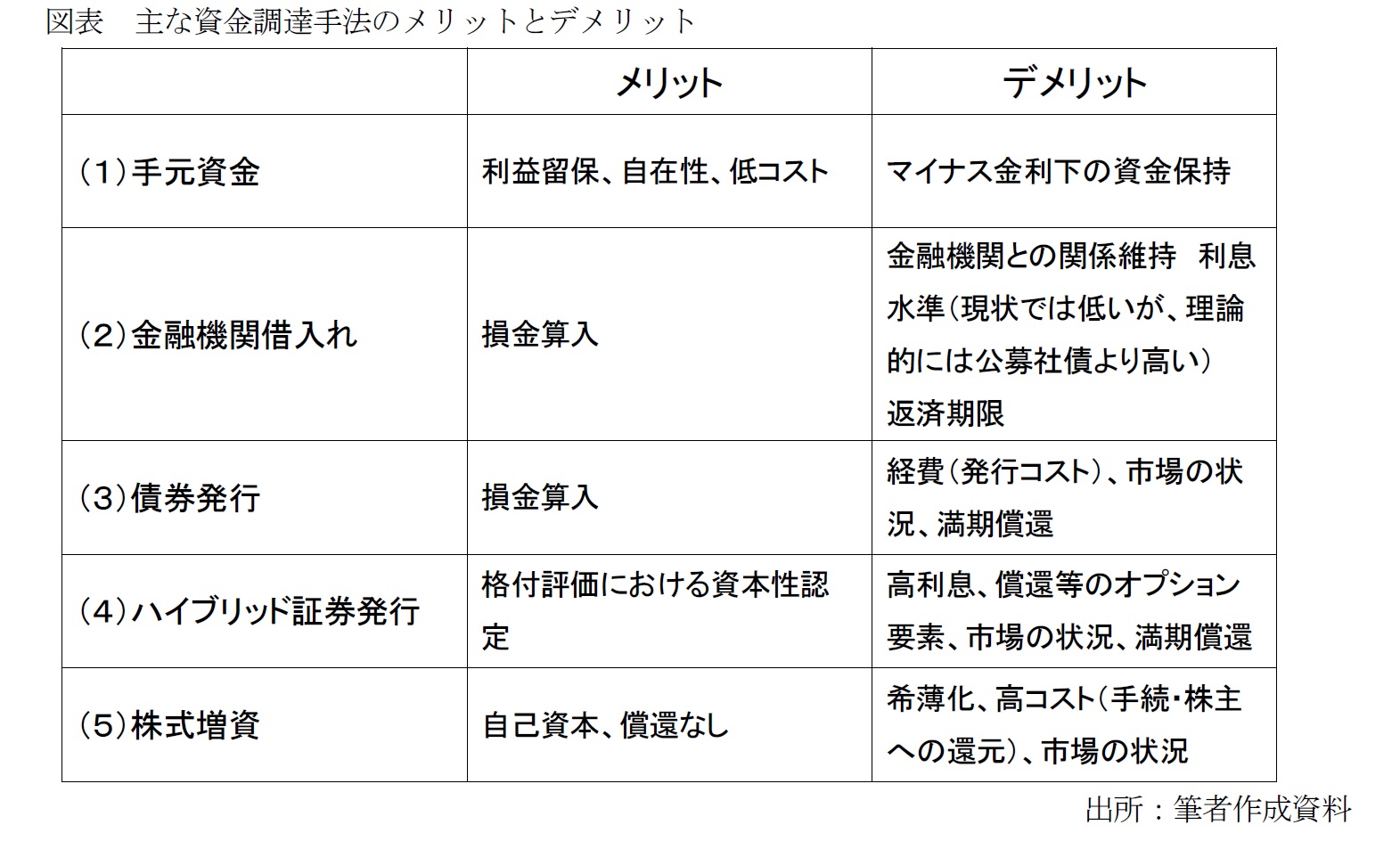

企業が投資を行うための原資としては、様々なものや手法が考えられる。資金調達のペッキングオーダーと呼ばれる考え方であるが、以下では、代表的とされる資金獲得手段のメリットとデメリットを比較してみよう。

モジリアーニ・ミラーの第一定理では、法人税のない世界で、資金調達の方法は企業価値に影響を及ぼさないとする。

現実の世界では、株主への配当が法人税算出後の利益処分において行われるのに対し、負債への利払いは法人税の損金算入が認められるために、同じ金額の調達であっても、負債で調達した方が企業価値を高めることが出来るとされる。

一方で、借入れ・社債発行といった負債による調達の場合には、元本を期日に弁済することが求められており、借換えを含めて資金手当が準備出来ない場合には、当該企業は倒産に追い込まれることになる。

しかし、税効果の存在を考えるならば、赤字決算の継続で法人税を支払っていない企業を除いて、一般的な大企業にとっては負債による資金調達が望ましい資金調達手段なのである。

ただし、これはコストの損金性に着目した一般論に留まる。

実際には、使途によっては、取り入れ可能な資金の期間とマッチしない可能性もあり、元本償還が不要な株式での調達や、期限前償還条項を付して企業の都合によって返済時期を変えることの出来るハイブリッド証券による調達も、期間という観点において十分なメリットとなる判断も考えられる。

{kind=link}

一般的に図表の(1)から(5)へと進むにつれて、資金調達コストは上昇する一方、資本性が高まると考えられる。

80年代の日本でのバブル経済の時代には、増資や新株引受権付き社債の発行等によって資本性の高い調達が行われるという報道を受けて、当該企業の株価が上昇するといった現象を見ることが出来たが、まさにこれこそが、株式市場がバブルの状態にあったことを指し示す証左である。

本来的には、希薄化を考えると、既存株主への還元可能利益が減少するために、株価は下落すべきものなのである。

これまで述べてきたような諸要素を勘案すると、無借金経営が意味することは、手元流動性の範囲でしか投資を行わないだけでなく、負債による資金調達を行うことで得られるレバレッジ効果を狙わない消極的な経営であるということになる。

噛み砕いて言えば、株主に対して更なる利益獲得が出来ない、その手段を発見することが出来ないということすら意味しているのである。

果たして、それは株主のエージェンシーとしてフィデューシャリー・デューティーを負う経営者として相応しい姿勢なのだろうか。

基本的に求められる姿勢はコンプライ・オア・エクスプレインであるから、株主が納得すれば良いということも考えられるが、機関投資家が株主の場合には、機関投資家も自らの株式を保有する株主に対してのフィデューシャリー・デューティーを問われるのである。改めて、フィデューシャリー・デューティーの意味するところを考える必要がありそうだ。

関連レポート

(2016年11月25日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 年金研究部長