市場が注視する日本のデフォルト時期

安倍首相は2014年11月18日、2015年10月に予定していた消費税率10%への引き上げを1年半先送りすることを表明した。この見送りに伴い、財政の悪化が懸念され、11月19日の日本経済新聞朝刊に、"日本国債格付け年内に再点検(フィッチ)"との見出しが載った。そこには、米格付機関のFitch(フィッチ・レーティング)が、消費税率引上げ先送りは「重大な事態の進展だ」と指摘しているとある。格付機関は国家の財政健全度合いを総合的に判断し、国債の格付けを行っている。

そのため、今回の増税先送りがこれまでの判断を修正するに十分なマイナス要因となる可能性を示唆していることに他ならない。1つの格付機関の一挙手一投足に気を配る必要はないが、大手格付機関が一斉に格下げに動けば、市場をかく乱するきっかけとなる。そこで、今後日本国債の格下げがおこりうるのか、現状の格付けを近隣諸国(地域)と比較した上、11月18日時点のCDS市場動向を踏まえて、検討する。

大手格付機関の動向

近隣諸国(地域)に対する外資系大手3社(S&P、Moody's、Fitch)の格付けは図表1のとおりである。

注目すべきは、Fitchは日本・中国の格付けを韓国・台湾より下位にしている点と、S&PとMoody'sは日本の格付けを長い間据え置いている点である。相対的に下位に評価されているとはいえ、Fitchは上述した発言から更なる格下げは十分に考えられる。では、格付けを長い間据え置いている2社の動向はどうだろう。現状、4つの近隣諸国(地域)の格付けに差異はない。そこで、CDS市場から考察してみたい。

{kind=link}

CDS市場の動向

信用事由を対象にしたCDS(Credit Default Swapの略称)市場で取引される比較的期間の長い10年のCDS価格(2014/11/18時点)は図表2のとおりである。CDS価格が意味することをざっくりと把握するため、この価格データを基に、10年間でデフォルトする確率も算出した。

{kind=link}

Fitchの格付けとは対照的に、図表2は日本のデフォルトリスクが最も小さく、台湾が最も高い。日本と台湾では4倍以上の価格差がある点や、また、今回の増税先送りの発表を受けても、日本のCDS価格は5bp程度しか上昇していない点を踏まえると、S&P、Moody'sが日本の格付けを更に引き下げる可能性は小さいように思う。

{kind=link}

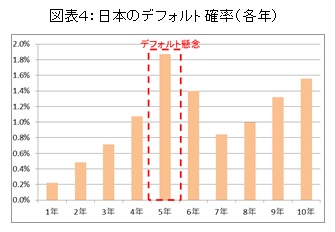

しかし、韓国と日本のCDS価格を詳細に観察すると、期間により価格が逆転していることに気づく。3年~7年のCDS価格は韓国より高いため、この期間のデフォルト確率が韓国より高いことを意味している。実際、日本の各年のデフォルト確率を計算すると、図表4のようになる。通常、より遠い将来時点は不確実性が増し、デフォルト確率が上昇する。しかし、日本の場合は、5年後に市場が想定するデフォルト懸念の高まりがあることが分かる。

{kind=link}

今回の先送りで得た猶予期間内に、(1) 日本は経済成長を実現しかつ、行政改革による歳出削減が断行できるか、(2) また日銀は出口戦略をうまく行使できるか、この2点に対し、市場が懐疑的に注視している表れなのかもしれない。

*2 図表はすべて、Bloombergより著者にて作成

*3 ここで意味するデフォルトとは、支払い不履行、リストラクチャリング、履行拒絶・支払猶予の3つである。

*4 スプライン補間を施している。

*5 回収率35%を仮定している。

関連レポート

株式会社ニッセイ基礎研究所

金融研究部 研究員

(2014年11月25日「研究員の眼」より転載)