Q1.米国で利上げが行われましたね。

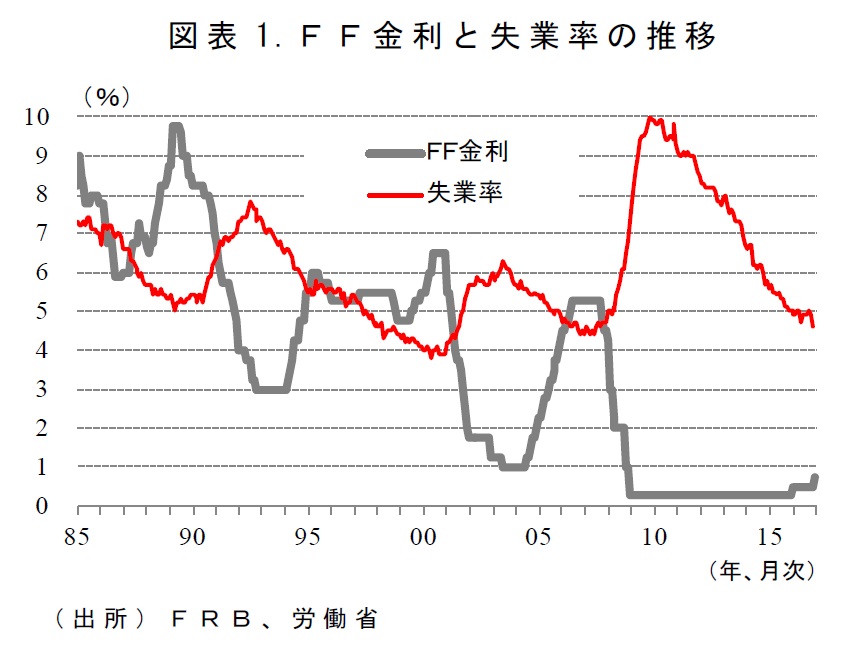

12月13日、14日に開かれた米連邦公開市場委員会(FOMC)で、米連邦準備制度理事会(FRB)はフェデラルファンド(FF)金利の誘導目標を年0.25~0.50%から年0.50~0.75%へと引き上げることを決定しました(図表1)。

今回、FRBが1年ぶりの利上げに踏み切った背景には、米国経済の拡大が順調に続いていることがあります。FOMC後に発表された声明文には、「労働市場の引き締まりが続いており、今年半ば以降、経済活動が緩やかなペースで拡大している」と記されており、イエレン議長も会見で「利上げの決定は、これまでみられたような経済の拡大が今後も続くという我々の自信(confidence)を反映したものだ」と述べています。

実際、足元で発表されている経済指標は景気の好調を示すものが増えています。7~9月の実質GDP成長率(改訂値)は季調済前期比年率+3.2%と高い伸びだったことに加え、2016年11月の失業率は4.6%と、リーマン・ショックによって急速に悪化する前の水準にまで改善しています。

さらに、11月の大統領選挙後に株価が大きく上昇したことも、追加利上げへの追い風となりました。こうした状況を受けて、FOMC直前には利上げが市場で完全に織り込まれていました。

もっとも、前回の利上げ(2015年12月)時点では、FOMCの委員は2016年中に4回の利上げを見込んでいました。しかし、年明け以降、中国を中心とした世界経済の弱さを背景に企業収益や設備投資が伸び悩むなど米国景気が減速したため、利上げが見送られてきました。

また、先行き不透明感の強い中、利上げをすることで世界経済を一段と悪化させる懸念もありました。夏場には景気が持ち直しに転じたものの、原油安とドル高により物価上昇圧力が弱い中で、物価がFRBの目標とする2%になかなか近付いてこなかったため、利上げに至りませんでした。さらに、大統領選挙が徐々に近付いてきたこともあって、様子見の姿勢が強まりました。

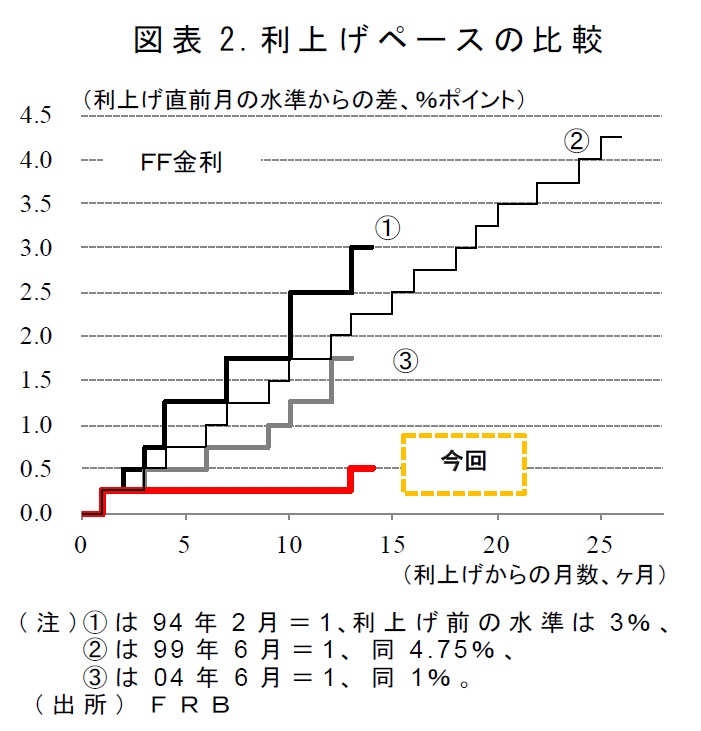

今回の利上げペースを過去と比較すると非常にゆっくりであり、かなり慎重に情勢を見極めた上での判断だったといえます(図表2)。

{kind=link}

{kind=link}

Q2.なぜ利上げを行うのですか?

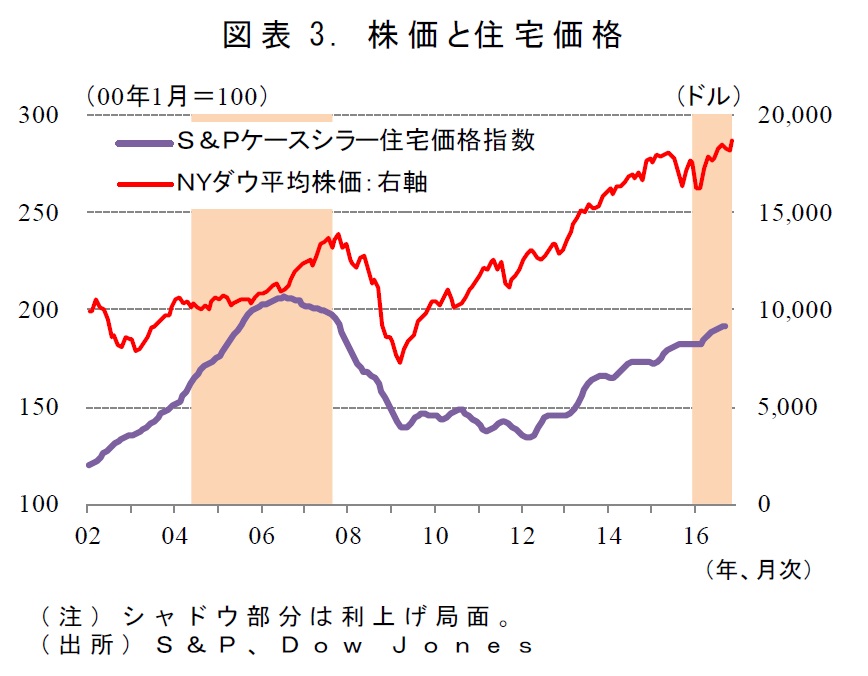

FRBが今、利上げを行う主な目的は、景気の過熱を抑制しバブルの発生を防ぐことだと考えられます。大統領選以降の株価上昇は利上げへの追い風となった一方、資産バブルの懸念が強まっています(図表3)。

また不動産市場でも、雇用・所得環境が好調な中で住宅ローン金利が過去最低水準にあることから活況が続いており、S&Pケース・シラー住宅価格指数は、リーマン・ショックの引き金となった不動産バブルの頃(2006年頃)の水準にまで近付いています。

{kind=link}

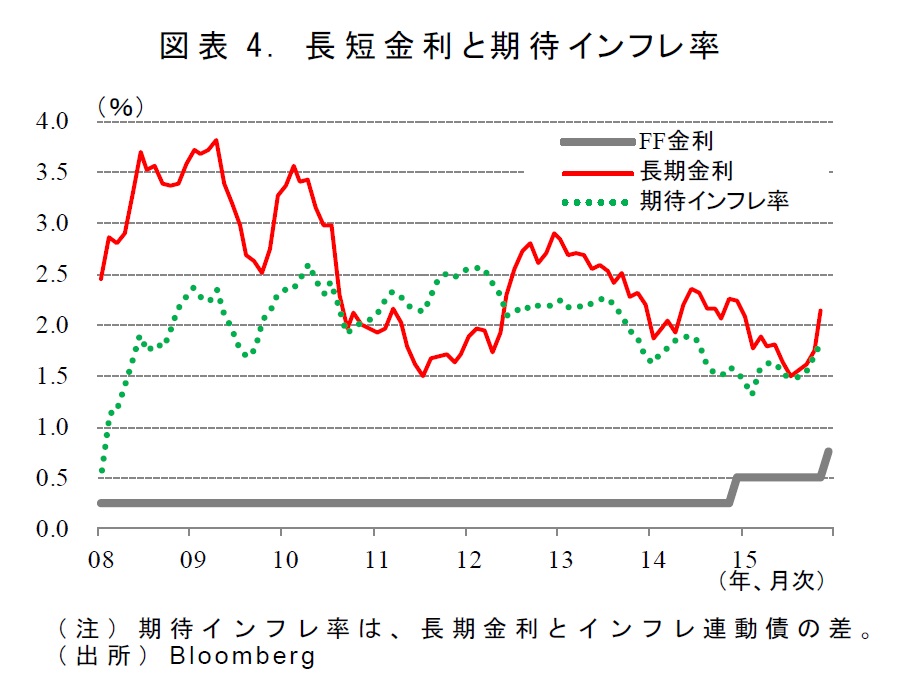

もっとも、物価は足元でも目標とする水準(2%)には達しておらず、インフレ懸念が強まっているわけではありません。2015年後半には原油価格が一段と下落し、物価に対する下押し圧力が強まりました。また、長い目で見ると、世界的に低金利政策が長期化する中で景気が回復している時でさえ期待インフレ率は低下し、長期金利もじわじわと下がってきました(図表4)。

{kind=link}

むしろ物価の低迷が利上げの判断を慎重にさせていたほどでしたが、それでもFRBが利上げを進める理由は、なるべく早く金融政策を「正常化」させたいという考えが強くあるためです。リーマン・ショック後の大幅な利下げによって、現在ではFF金利の低下余地がほとんど無くなっています。

日本では、同じような状況の中で更なる緩和が必要となった結果、マイナス金利の導入へと踏み切りました。しかし、その副作用は決して小さくなく、将来の景気悪化時の緩和に備え金利を正常な水準に戻し、利下げ余地を確保しておきたいと考えているのです。

なお、リーマン・ショック後には、FRBは金利を引き下げただけでなく、米国国債や政府機関債に加えリスク資産の買い取りといった量的緩和も行いました。この結果、マネタリーベースが大幅に増加し、FRBのバランスシートの規模は足元で4.5兆ドルと、リーマン・ショック前と比べ5倍に膨らんでいます。

当初、FRBは金融政策の正常化にあたり、償還期限の来た保有債券への再投資を止めてバランスシートを縮小させる方法を検討していました。しかし、債券市場を通じた経済への悪影響が大きいとの判断から、FF金利の水準が正常化するまで(until normalization of the level of the federal funds)再投資政策を続けるとしています。

Q3.米国の景気にはどう影響しますか?

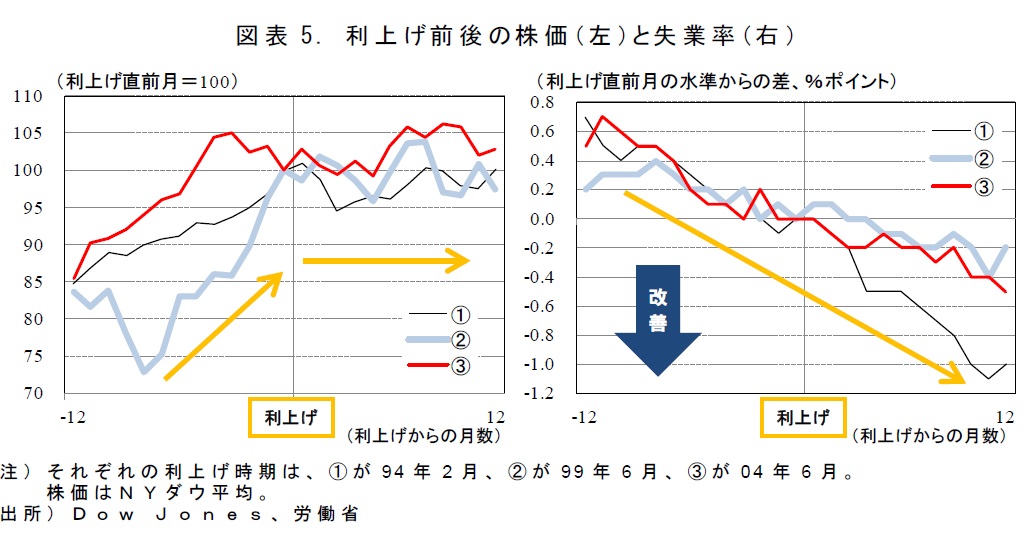

通常、利上げを行うと、調達コストや借入コストが高まるため企業の設備投資や家計の消費が抑制され、景気に下押し圧力が掛かります。実際、前回までの利上げ局面を見ると、利上げを機に株価の上昇が一服しており、市場の景気に対する見方が慎重になったことが見受けられます(図表5)。

一方、失業率の推移をみると、利上げ後も改善ペースが維持されています。通常、景気と失業率にはタイムラグがあり、利上げ後すぐに労働市場が悪化することはありませんでした。もっとも、過去3回の利上げ局面において、2度目の利上げを行った後も実質GDP成長率の伸びはほとんど低下しておらず、FRBは実体経済を悪化させないようにコントロールしながら利上げを行ってきたと言えます。

{kind=link}

今回も、利上げ決定直後に米国株価が下落しました。利上げ前から史上最高値の更新が続く中で高値警戒感が出ていたことに加え、トランプ氏の経済政策の具体案が決まっていない状況では期待先行で押し上げられている面が強いこともあり、今後、株価が調整局面に入る可能性があります。

一方、実体経済については、労働市場が完全雇用に近づく中で賃金は堅調に増加しており、企業や消費者のマインドも年初に比べると高い水準にまで回復していることから、今後も拡大傾向を維持出来るとみられます。さらに、利上げのペースが従来よりもゆっくりである上、利上げ後の金利水準もまだ低く、景気への影響は限定的であると考えられます。

また、一般的に利上げは金利差の拡大を通じてその国の通貨を増価させる圧力になります。例えば、ドル円レートをみると、前回(04年5月~)の利上げ局面においても、徐々にドル高が進みました。長期的にみると、1990年代後半以降、ドル円レートは長期金利の差と連動して動いています。

しかし、今回は最初の利上げからの1年弱、大幅なドル安となりました(図表6)。利上げの幅が小さかった上、追加利上げの観測が徐々に後退したことで金利の先高感が生じず、長期金利は低下しドル高圧力が掛からなかったのです。

足元では、大統領選後の長期金利の上昇を受けて、ドルは各国通貨に対して大きく上昇しています。さらに今回、追加利上げのペースが速まるとの観測が強まったことで、一段とドル高が進みそうです。しかし、急なドル高は企業業績の悪化を通じ、米国景気に悪影響を及ぼすことになりかねません。こうした状況では、今後、トランプ氏が口先介入などのけん制に動く可能性もあります。

{kind=link}

Q4.今後も利上げが続くのでしょうか?

今回のFOMCで新たに発表された「経済見通し」では、委員による2017年の実質GDP成長率見通し(中央値)は2.1%と、前回(9月)から+0.1%ポイントと、わずかに上昇しています。

11月28日にOECDが発表した「世界経済見通し」でも、同年の米国の成長率見通しは2.3%(9月時点=2.1%)と上方修正されており、現時点ではトランプ政権の下で景気に刺激的な政策が採られる可能性もあって経済の力強さが増すとの見方が強まっています。

こうした中、委員による2017年年末時点のFFレート誘導目標は1.25~1.50%が最も多くなり(6人)、前回よりも利上げのペースがやや速まりました(図表7)。一回の上げ幅がこれまでと同様の0.25%ポイントずつであれば、2017年は3回の利上げを見込んでいることになります。

{kind=link}

たしかに、完全雇用に近づく中で労働需給は引き締まった状態にあることに加え、原油価格の下落による下押し圧力がはく落し、物価が上がりやすい状態となっていることから、利上げを進めやすい環境が整っているといえるでしょう。

しかし、実際にトランプ政権の政策効果が表われるのは17年半ば以降とみられ、それまでに株価が調整局面に入ることで企業や家計のマインドが委縮してしまうと、FRBは利上げに踏み切りにくくなると考えられます。その場合、年後半の短い間に3度の利上げを行うことは難しく、利上げは年半ばと年末の2回がせいぜいと考えられます。

いずれにせよ、今後もFRBは雇用の拡大と物価の上昇を中心に実体経済を見極めながら、利上げペースを柔軟に変更していくものとみられます。

なお、FOMCでは投票権を持つ委員(地区連銀総裁)が1年ごとに4名ずつ入れ替わります。9月のFOMCでFF金利の据え置きに反対(利上げを支持)していたジョージ氏(カンザスシティ)、メスター氏(クリーヴランド)、ローゼングレン氏(ボストン)の3名全員が2016年をもって委員から外れることになります。

現時点では、新たに投票権を持つ委員の顔ぶれは、「ハト派」と呼ばれる経済や金融政策に慎重な姿勢の委員が多いとみられていますが、過去にも就任中にハト派からタカ派(強気の姿勢)に変わった委員もいることから、今後の発言などには注視が必要です。

Q5.トランプ大統領の下で金融政策は何か変わりますか?

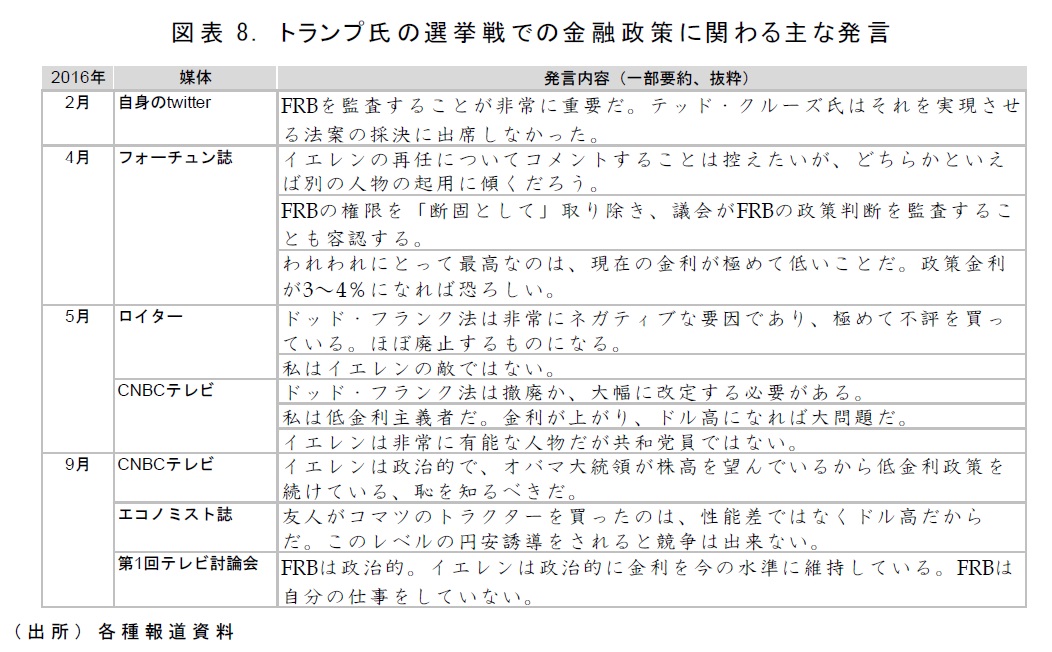

選挙戦でトランプ氏は、低金利政策への批判を繰り返していました(図表8)。一方で、「自分は低金利支持者(low-interest-rate-person)だ」と語ってもいます。また、他国の為替政策を非難してドル高についても否定的な考えを示してはいますが、金融政策に対する明確な考えを持っているわけではないようです。

これに対し、イエレン議長は大統領選挙後に開かれた議会証言の場で、政策決定において政治の介入はなくFRBは独立性を保つことを改めて主張した上で、行き過ぎた財政拡大を牽制しました。また、FOMC後の会見でも、自らが大統領の政策に対して助言することはないとした上で、「FRBの独立性の強い信奉者だ(I'm a strong believer in the independence of the Fed)」と述べています。

{kind=link}

尚、トランプ氏は、イエレン議長に対して2018年以降の再任を認めないといった発言もしています。現在、FRBではFOMCでの投票権を持つ理事2名が空席になっていますが、報道によると、トランプ氏は大統領就任3カ月以内に空席を埋めるための指名を行おうとしているようです(就任には議会の承認が必要)。

当然、自身の意向を汲んでくれるような人物を選ぶはずですから、イエレン議長にとっては政権からの圧力が一段と掛かることになるでしょう。

さらに、今年1月に上院で否決されたものの、共和党からは、政府監査院(GAO)がFRBの金融政策を監査の対象とする「FRB監査法」という案が出ていました。トランプ氏もFRBの持つ金融政策の実行力を抑制したいという考えを持っているとみられており、今後、同様の法案の提出が検討される可能性があります。

もっとも、共和党の議席数は、上院で確実に法案が通るために必要な60議席を下回っていることから、実現は難しいとみられます。

今回のFOMCでは、トランプ政権の下での経済政策の変化や経済への影響について議論があったようです。数名の委員は、トランプ政権における財政政策の変更、つまり財政支出拡大によるインフレ加速を考慮して先行きのFF金利見通しを引き上げたとされています。

しかし、トランプ氏が大統領になったからといって、FRBの独立性が損なわれたり金融政策の方向が大きく変わったりすることはなく、今後もFRBは雇用の拡大と物価の安定という2つの使命(dual mandate)を果たすため粛々と政策を進めるとみられます。

(2016年12月15日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)