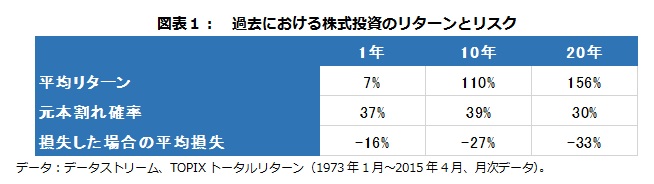

株式投資にはリスクが付きものです。図表1は、1973年1月から2015年4月までの任意の投資期間で株式投資をした場合の平均的なリターンと損失リスクを表しています。

この期間のうち、どの期間でもいいので、1年間の株式投資をした場合の平均的なリターンは約7%でした。バブルの崩壊やリーマンショックでの下落も含まれている数値です。

この間で元本割れを起こす確率は37%でした。また、仮に元本割れを起こした場合には、16%の損失をする可能性がありました。

「株式投資は長期投資」という言葉を聞きますが、投資期間が長くなった場合はどうでしょうか。

この分析期間のうち、どの期間でもいいので20年間の株式投資をした場合では、平均的には投資額の2.5倍(156%)になりました。元本割れを起こす確率は少し減って30%でした。

しかし、仮に元本割れを起こした場合には33%の損失をする可能性がありました。

具体的な数値で考えてみますと、仮に300万円で20年間の株式投資をしたとします。20年後、平均的には768万円になるはずです。

しかし、元本割れを起こす可能性は30%で、仮に元本割れを起こした場合には、約100万円の損失の可能性があります。これが、過去における株式へ長期投資した場合の姿です。

{kind=link}

話は変わって、「長寿リスク」という言葉をご存知でしょうか。老後の生活費は公的年金だけでは十分ではなく、自分で貯めてきた貯蓄(「老後の備え」)を取り崩して生活費にあてる必要があります。

しかし、予想以上に長生きした場合には、老後の備えが底をつき、生活水準を落とさなければならなくなります。このリスクを「長寿リスク」と呼んでいます。

例えば、65歳時点で1,000万円の貯蓄があったとしましょう。厚生労働省の平成15年簡易生命表によれば、65歳の男性の平均余命は約20年、女性は約24年です。

今後、20年間生きると考えて、毎年50万円ずつ取り崩すと、85歳では貯蓄は、ほぼ0となります。その後は公的年金だけ暮らしていく必要があります。

仮に、予想以上に長生きして、95歳まで生きたとします。生活水準をこれまでのように維持したい場合には、約400万円のお金が足りなかった計算になります(利息があるので、50×10年=500万円より少ない金額で済みます)。

つまり、65歳時点での貯蓄が1,400万円であった場合には、老後の備えが枯渇することはなかったのです。

「運用リスク」をとって株式投資をしたが、株価が下落して、当初予定していたよりもお金が減ると、生活水準を落とす必要があります。

先ほどの例では、20年間の株式投資をして、元本割れになった場合、平均的には約100万円の損失をします。お金を失った分、生活水準を落とす必要があります。

「長寿リスク」も、お金が足りず生活水準を落とす必要があるいとう意味では「運用リスク」と似たようなリスクです。

しかし、人々は100万円を失う可能性がある「運用リスク」を極端に嫌い、400万円が足りない「長寿リスク」に関しては、ほとんど考えていません。つまり、大きな「長寿リスク」をとっているという意味になります。もう少し、「運用リスク」と「長寿リスク」をバランスさせる必要がありそうです。

老後の蓄え1,000万円を全て預貯金とするのではなく、一部を「運用リスク」をとって株式等で運用したら、「長寿リスク」を少し減らすことができそうです。

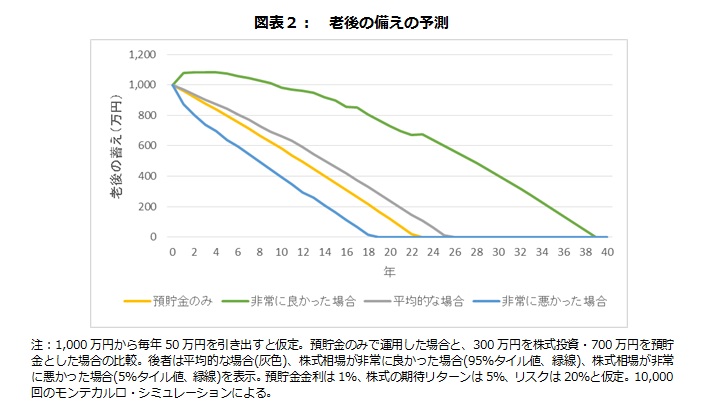

図表2は、老後の蓄え1,000万円を預貯金のままにした場合(黄色線)と、300万円を株式投資・700万円を預貯金とした場合(灰色線)の予測です。金利は1%と仮定しました。

預貯金のままにした場合(黄色線)では、毎年、50万円ずつ引き出すため、22年後には老後の蓄えがゼロとなります。これに対して、300万円を株式・700万円を預貯金とした場合(灰色線)では、老後の蓄えがゼロとなるのは平均的には26年後です。株式のリターンは5%と仮定しました。

株式相場が非常に良かった場合(緑線)、老後の蓄えがなくなるのは39年後です。「運用リスク」をとることで、「長寿リスク」を回避したということができます。

もちろん、株式に投資したのだから、損することもありえます。株式相場が非常に悪かった場合(水色線)は、老後の蓄えは18年後に枯渇する可能性もあります。このように株式に投資したとしても、「長寿リスク」を完全になくすことはできません。

この例では、預貯金だけで老後の蓄えを運用した場合、20年以上生きた場合には、確実に生活水準を落とす必要があります。これに対して、少し「運用リスク」をとった場合には、早めに生活水準を落とすリスクも残りますが、生活水準を落とさずに済む可能性も高まります。どちらの方か望ましいですか。

預貯金だけで運用して「長寿リスク」をとるか、株式に投資して「運用リスク」をとるか、どちらにせよ、リスクをとっていることに変わりありません。最後は個人の好みです。ただ、あまり偏りすぎるのは望ましくないと思われます。「長寿リスク」と「運用リスク」をよく理解して、決めて頂きたいと思います。

{kind=link}

関連レポート

2015年10月5日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員