{kind=link}

雇用状況の改善は黒田日銀の金融政策の効果ですか?

それについてはまず、金融政策が雇用を改善するメカニズムを確認する必要があります。

金融政策は中央銀行がその時の実勢市場金利の下で、(予想実質)金利を上下に誘導するものです。

経済学が想定する利下げが雇用に波及する過程では、金利低下で投資のような支出が増加し総需要が増加して生産量(実質GDP)が増えることで、生産に派生する労働需要を増やし雇用が増えます。

実際には最近の企業の設備投資などの実質GDP成長への寄与度は基準改定後でもそれほど増加していません。

(私は「日銀の総括的検証から:日銀は期待に働きかけることはできたのか?」で黒田日銀当初でも物価上昇予想を十分大きくかつ長く保つことができず、またマイナス金利も短期金利でマイナス0.1%だけであり、不況を脱却するほどの利下げになっていないと主張しました。)

また最近の3年間くらいでは、実質GDP自体が伸び悩んでいます。

2013年度の実質成長率は高かったのですが、この時に成長に貢献したのは財政支出であり、消費税増税の駆け込みと思われる住宅投資及び14年1-3月期の消費の伸びなどと共にこれらで経済成長の半分程度を占めるでしょう。

これらを除けば経済成長は平年並みであり、金融政策が特別雇用に影響したことは疑問です。

また、私は「日銀の総括的検証、何のため?・前篇」で金融政策の効果は、中央銀行が利下げのアクションを起こしてから企業の投資の意思決定を経て投資支出が発注されるまで、通常は一年程度かかることを指摘しました。

これが正しければ、2013年に金融政策の効果が起こるには早過ぎます。

投資の意思決定が金利に影響を受けるのは、現在資金調達して投資支出することと、それによって得られる将来の利益を斟酌することに金利が影響するからです。

一方、企業の雇用にはそのような側面はあまりなく、単に雇った労働者の働きに応じてその都度報酬を支払うだけであり、いざとなれば法律が許す範囲で解雇することもでき、投資支出が事後的にサンクされるのとは対照的です。

つまり投資は異時点間に亘る問題であるのに対し、雇用にはそのような面が少ないため、金利の変化からの影響も少なくなるのです。

以上のような金融政策の金利誘導を通じて主に投資に影響するという効果は、大学の初級で学ぶIS-LM曲線分析(オールド・ケインジアン・モデル)から最新のマクロ動学モデルに至るまで採用されている原理です。

より専門的な経済学の議論で最近の日本経済における雇用の増加を金融政策の効果と主張するなら、当然以上のような標準的な波及メカニズムとは異なるメカニズムが提示されるべきでしょう。

しかし、私の知る限り最近の日本経済のように生産の回復がないまま、雇用を増加させるような金融政策効果のメカニズムを指摘しているものはありません。

金利から投資へ以外の波及効果には、金利から為替レートに波及して輸出が増えることがあります。しかし、最近生じた円安にも拘らず実際には輸出の実質GDP成長への寄与度が上がっているようには見えません。

そして、このルートで輸出が雇用に影響したならば、輸出製造業での雇用が増えていても良さそうですが、アベノミクス前もアベノミクス期も雇用が増加しているのは、介護・医療のような福祉関係部門であり、輸出から雇用への波及効果も考え難いものです。

金融政策で雇用が改善するなら生産の増加が伴うはずですが、それによって労働需要が増えるなら、次に予想されるのは(実質)賃金の上昇です。しかし、これまでのところ賃金の目立った上昇は見られません。

また、失業率などの改善は2010年頃から既に始まっています。そのため雇用指標の改善に対して、金融政策による景気の回復(生産の増加)以外の生産年齢人口の減少のような少子高齢化からの要因等を考える必要があります。

(多少技術的なことを言えば、賃金や物価上昇を伴わない失業率の低下はフィリップス曲線に沿った動きではなく、生産年齢人口の減少によるフィリップス曲線自体の左方シフトの可能性があります。)

生産年齢人口の減少は既に1995年頃から始まっていますし、失業率は労働力人口と失業者の比率なので、少子高齢化のような人口動態の影響はあまり大きくはないのではないですか?

失業率は

失業率=完全失業者/労働力人口

です。以下、数値例で考えてみましょう。

今労働力人口を5000、完全失業者を250とすれば、失業率は5%になります。ここで少子高齢化などで労働力人口が100減ったとすれば(この特殊な数値例では)、250/4900≒5.1%で失業率は上昇する!?と考えるのは片手落ちです。

少子高齢化で(景気とは関係無く)労働力人口が減少した場合、そのような欠員は補充されるでしょう。

この労働力人口の減少100全てが完全失業者から補充されれば、失業率は(この特殊な数値例では)150/4900≒3.1%まで低下します。

一方、学生として失業者に数えられていなかったような人達(非労働力人口)が職を求めるようになったことで、完全失業者以外から補充されて完全失業者が250のままであれば、以上のように失業率はむしろ上昇します。

しかし、少子高齢化の影響で年齢的に退職する労働力人口を、完全失業者以外の非労働力人口からの新参者では補充しきれなくなれば、完全失業者からもいくらか補充されると考えられます。

では以上のような場合、失業率5%が維持されるのは、一体どのくらい完全失業者から補充される場合でしょうか。

労働力の減少100に対して、完全失業者から補充された結果、完全失業者が245に減ったとすれば、(この特殊な数値例では)失業率は245/4900=5%となります。

つまり、完全失業者からの補充が(この特殊な数値例では)5%あれば失業率5%は維持されます。

まあ、当たり前の結果ですね。もちろん完全失業者から5(5%)以上の補充があれば、失業率は低下します。

少子高齢化と失業率の関係は、以上でほとんど言い尽くされていますが、生産年齢人口との関係も考えてみましょう。労働力人口は15歳以上人口から非労働力人口を引いたものですから、15歳から65歳未満の人口である生産年齢人口を用いれば

労働力人口=15歳以上人口-非労働力人口=生産年齢人口+65歳以上人口-非労働力人口

=生産年齢人口+65歳以上労働力人口+65歳以上非労働力人口-非労働力人口

=生産年齢人口+65歳以上労働力人口-65歳未満非労働力人口

となります。従って、

失業率=完全失業者/(生産年齢人口+65歳以上労働力人口-65歳未満非労働力人口)

です。ここで生産年齢人口が200減ったとしましょう。ただし、その中の40が65歳を過ぎても職に就き続けるとし、またそれ以外にその時点で既に早期退職していたりあるいは元々非労働力であったものが60とします。

これによって分母の変化は

-200(生産年齢人口減)+40(65歳以上労働力人口増)+60(65歳未満非労働力人口減)=100

となります。

これは退職者が100だけであることを意味しています。この場合も失業率が5%に保たれるには100の退職者に対する完全失業者からの補充率が5%であることは言うまでもありません。

生産年齢人口の減少が1995年頃から始まっていると言っても程度の問題があり、特に1947~49年生まれの団塊世代と呼ばれる人達が、ちょうど2012年頃から大量に65歳の退職年齢を迎えました。

このように少子高齢化によって、生産年齢人口を超えて退職する人達を非労働力であった新参者では補充しきれなってくれば、失業率は低下することになります。

高齢者や女性の就業が増えたのはこういった事情を反映しているという見方もできるでしょう。

アベノミクスは金融政策だけではありませんし、失業率の低下だけでなく就業者数のような雇用の量的な増加も2013年頃から見られますが?

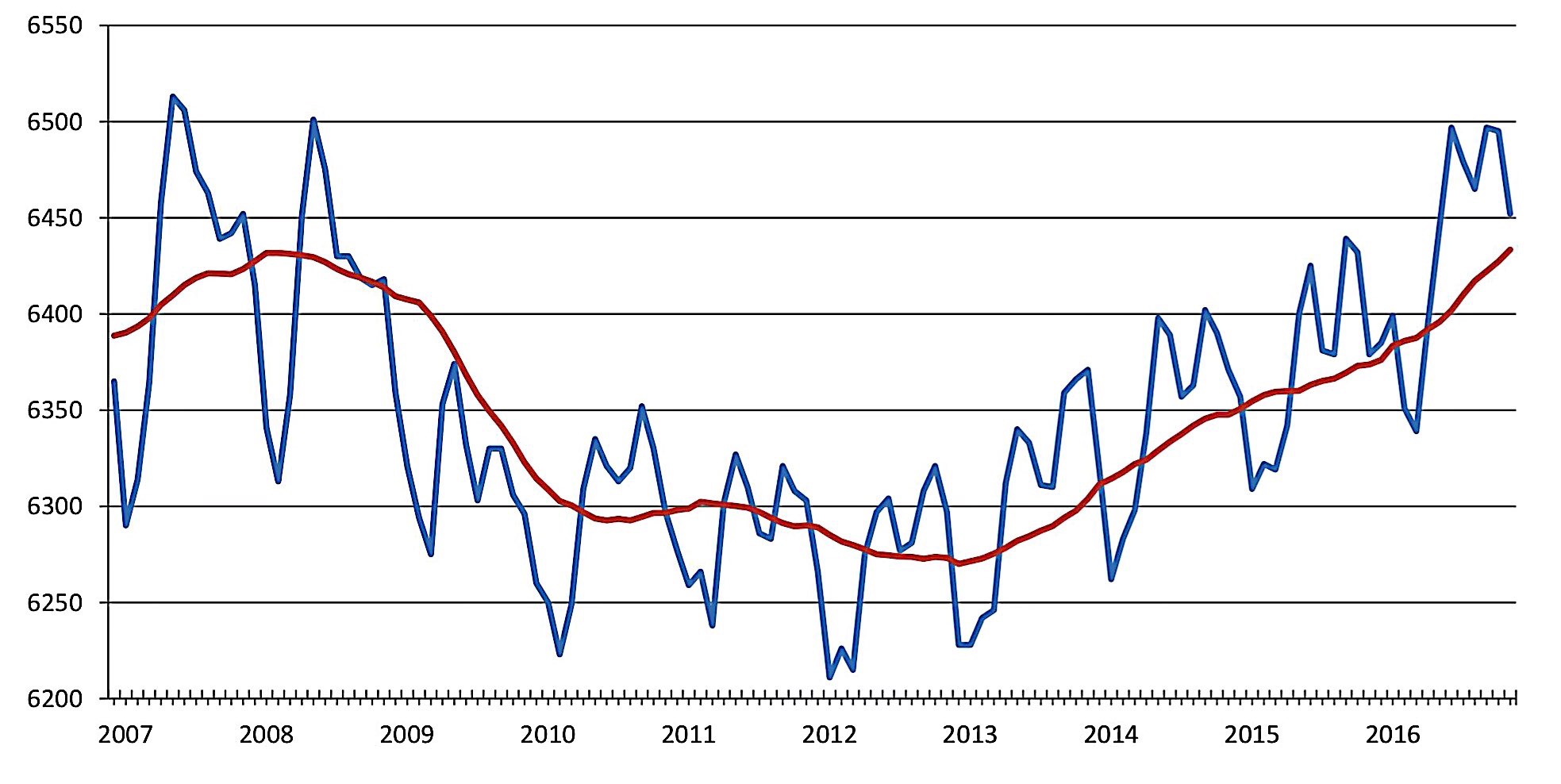

雇用の量的な増加を、いつと比較するかにもよります。最近の大きな経済の変動には、リーマン・ショックと言われた2008、9年頃の負の生産ショックがありました。

それを含むこの10年間(2007-2016)の就業者数(万人)の推移を見てみましょう。この就業者数は敢えて季節調整しない原系列(青線)を用いたものですが、過去12ヶ月移動平均(赤線)も載せてあります。

図 就業者数とその12ヶ月移動平均の推移(データ出所:総務省「労働力調査」)

{kind=link}

最近になってリーマン・ショック前の就業者数をようやく回復したことが分かります。

もちろん、リーマン・ショック前の雇用水準を回復する保証などありませんが、この雇用の量的な回復が単に生産の回復に伴う自律的なものである可能性も否定はできません。

日本でリーマン・ショック前の2007年度の実質GDPを回復したのは2013年度です。

(私は「日銀の総括的検証から:日銀は期待に働きかけることはできたのか?」で日本銀行のその分析のおける多くの経済指標がリーマン・ショックからの継続的な回復のように見えることを論じました。)

一方、企業の設備投資支出の意思決定には時間が掛かると述べましたが、同様に雇用を増やすのも直ぐにできるわけではないでしょう。

まず、景気の回復を見極める時間が必要であり、それまでは既存の労働力を残業させるなどで対応するでしょう。そして雇用を増やし始めるとしても当面は非正規などを増やすでしょう。

それでも、例えばフランチャイズ店舗のマネージャーがバイトの人数を増やすような場合、本社と交渉してから募集・面接などをする必要があるでしょう。

その後、正規採用を増やすとしても正規の新規採用は一年のサイクルが必要です。

このように生産の回復に対して雇用の回復にも遅れがあり、アメリカなどはつい最近まで「雇用なき成長」などと言われてきました。

実際にも雇用指数や失業率などは、景気動向指数では「遅行系列」に分類されているのです。

以上の図でも就業者数の最低値に達するのは2012年1月ですが、1月頃には常に季節的な減少が見られます。

12ヶ月移動平均の最低値は2012年12月になっていますから、2012年の一年の間のどこかに雇用量の上昇に転じる転換点となるボトムが来ていても不自然なことではないでしょう。

普通なら政策実施後にある程度の時間を経てから効果が生じ、その結果経済活動のボトムを迎えることになるでしょう。従って、政策の効果が政策発動前に来るのはやはりおかしなことです。

もちろん雇用の変動は景気の変動とその他の要因を分離して見ていく必要があります。

最近の景気に対して、消費税増税が悪影響したと考える人は多いようですが、そうであっても消費税増税後も雇用指標の改善は続いており、景気とは関係なく雇用指標が改善していると言うことになります。

(内閣府の推計によれば消費税増税の影響は2014年度で実質GDPの0.5%程度(実際の成長率は改定値で-0.4%)であり、14年から15年などの成長率の鈍化(実際の成長率は改定値で1.3%と平年並み)は両年とも同様に消費税増税の影響を受けているので悪影響を課題評価すべきではないでしょう。「2014年の消費税増税はどのくらい景気に影響しているか?」を参照。)

また、2012年の前年には東日本大震災があり、その影響もあったでしょう。

民主党政権の最終期で「改正高年齢者雇用安定法」が成立し、2013年4月から定年退職の年齢が60歳から65歳に引き上げられたこともプラスに影響しているでしょう。

このように2012年から(あるいは2009年からでであっても)の雇用指標の改善で、最近のアベノミクスの成果を主張するのは、それほど説得力はありません。

また、生産年齢人口を超えた人達の何割かは正規から非正規となって職に就き続けたでしょうし、以上で述べたような完全失業者からの補充も非正規である場合も多いでしょう。

ここでは正規雇用の増加は良く非正規では駄目とは言いませんが、もし正規雇用者の平均労働時間が非正規より多いならば、非正規雇用の増加でリーマン・ショック以前の就業者数を回復しても、全体の労働時間ではまだそこまでは回復していないかもしれません。

また、65歳過ぎても職に就き続ける人も、遠くない将来には退職するでしょう。従って、そのような人達の補充の一定の割合以上が完全失業者からであれば、景気とは関係なく失業率は低下し続けるでしょう。

(実質)賃金が上昇するかどうかは、景気回復への政策効果を測る上での一つの要因ですが、人手不足も賃金の上昇要因になります。従って、景気回復には直接実質経済成長を見るのがもっとも手っ取り早いでしょう。

今後は人口減から雇用量の増加が停滞し、むしろ成長なき賃金上昇によるスタグフレーションのような状況に陥る心配さえあるかもしれません。

それを克服するのは技術革新や設備投資ですが、そのためには更なら金融緩和つまりマイナス金利の深堀りが有効な手段です。

(「日銀の総括的検証はどう検証されたか?」参照。)