先月22日のBDEW(ドイツ連邦エネルギー・水道事業連合会)の発表では、2016年のドイツにおける家庭向け電気料金の見通しが示されている。

ドイツは1998年に電力市場を自由化し、電気料金を市場原理により決まる仕組みに変更した。但し、再生可能エネルギーについては例外で、固定価格買取制度(FIT)により投資回収を保証し、かつ、優先的に買い取る仕組みを敷いた。再エネは、いわば"規制化"によって普及が促進されてきた。

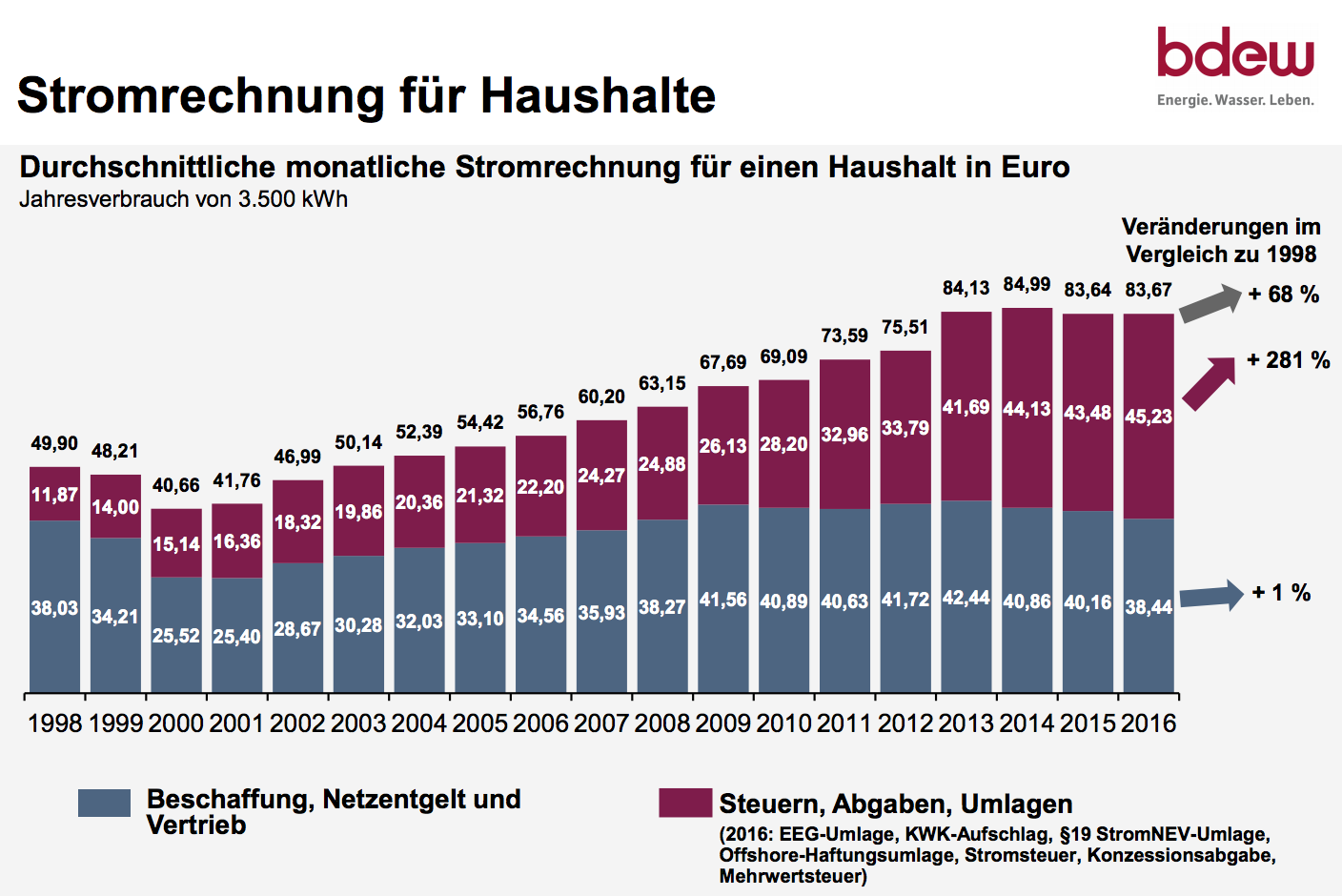

その1998年から2016年までの電気料金の推移(資料1)を見ると、全体的に相当の上昇傾向にあることが窺える。

このうち、発送電・小売に係るコスト(資料2の青の部分)の上昇傾向は比較的緩やかである一方で、税金・再エネ賦課金その他の義務的経費(資料2の赤の部分)の伸びは顕著だ。

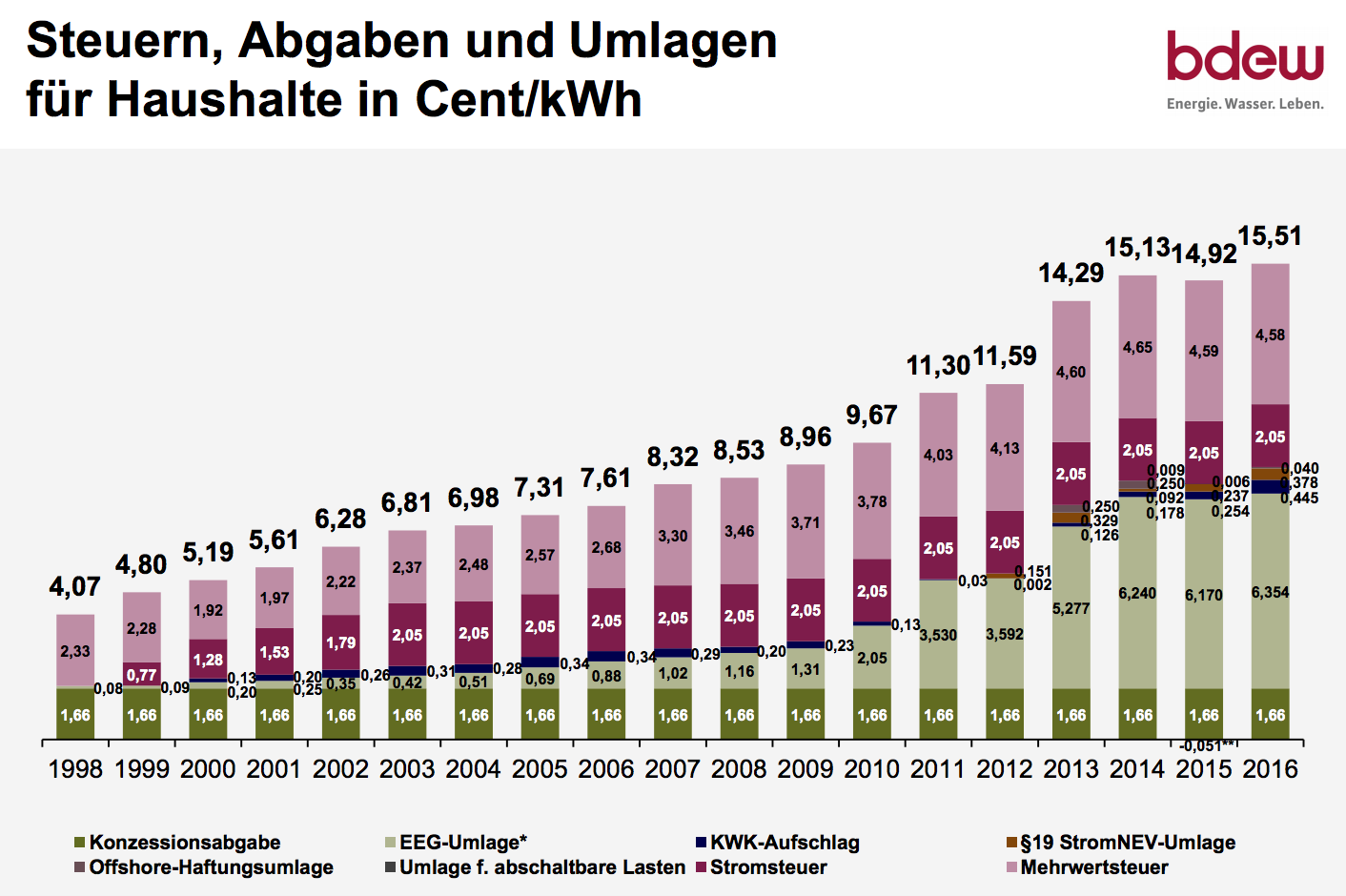

更に、この義務的経費のうち、2011年以降では、再エネ賦課金(資料3の黄緑の部分(EEG-Umlage)の伸びが著しい。

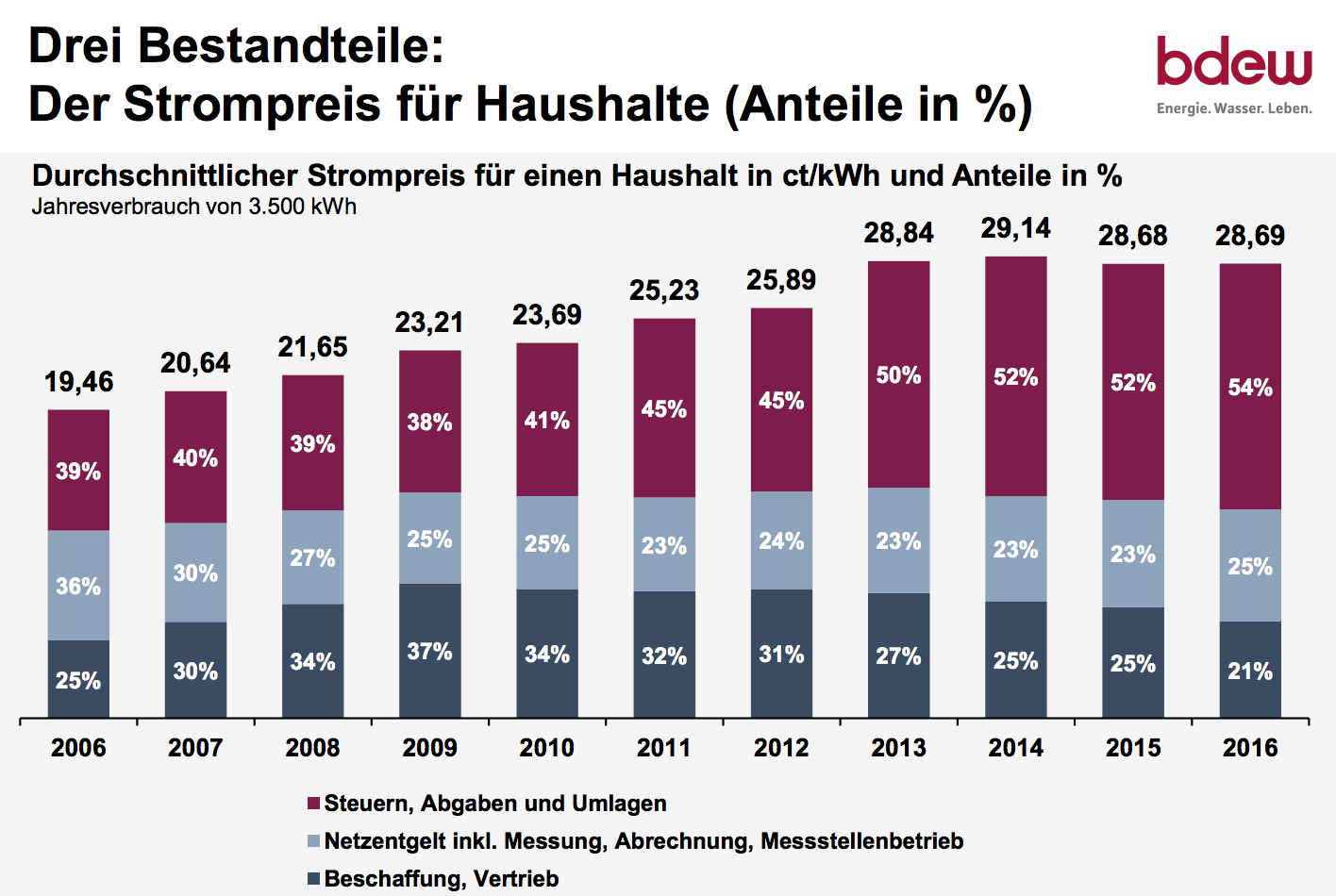

それもあって、2013年以降では、義務的経費が電気料金に占める割合は5割を超えて伸びつつある(資料4)。

今、日本で順次施行されつつある一連の"電力システム改革"というのは、まさにドイツの"全面自由化+再エネFIT"と同じ路線を歩もうとするもの。

先行国ドイツのこれまで19年間の経過を見ると、今のままの予定では、日本もドイツと同じ軌跡を辿っていく可能性が極めて高い。

我々日本人は、それを覚悟しなければならない状況にある。

それが嫌ならば、"電力全面自由化+再エネFIT"を改正し、日本独特の資源エネルギー調達事情に合った姿を目指す必要がある。

その姿とは、東日本大震災が起こった2011年3月よりも前のエネルギー政策に極めて近いものとなるはずだ。即ち、原子力・化石燃料・再生可能エネルギーの全てについて、それぞれコスト合理的に推進していくことに他ならない。

〔資料1〕

{kind=link}

〔資料2〕

{kind=link}

〔資料3〕

{kind=link}

〔資料4〕

{kind=link}

註:以上の資料1〜4は、ドイツBDEW(ドイツ連邦エネルギー・水道事業連合会)の資料集より抜粋したもの。