今夜(1月22日)、欧州中央銀行(ECB)政策金利会合の結果を受けて、たぶん量的緩和政策が発表されると思います。量的緩和政策とはドイツ国債などの国債を買い入れることを指し、QEと略されることもあります。

昨日、フランスのオランド大統領が「ECBはQEをやる」とネタバレしてしまったこともあり(しかしオランドおじさんからそう告られても、ちっとも嬉しくないのは、一体、どーして!?)QEが発表されること自体は、既定路線となっています。

すると投資家としては(もっと、もっと)と自然により多くを期待してしまいがちです。ECBは5,000億ユーロ前後の買い入れ額を想定して準備を練ってきたそうです。でも市場関係者の中には「それでは足らん。一声1兆ユーロ!」という威勢の良い、ないしは根拠レスな声もあります。

ハッキリ言って欧州の国債の流通市場は米国トレジャリーや日本国債に比べて懐が深くないので、馬鹿デカい金額をぶち上げたところで実際に買うのは難しい気がします。

次に問題になるのは、どの国の国債を買うか? という点です。一番わかりやすいやり方は、欧州中央銀行への各国の資本供出比率に応じて各国の国債をまんべんなく買うという方法でしょう。(赤で除外してある国々は通貨ユーロを使用してない国です)

{kind=link}

しかしこれとて実際には問題が山積みです。なぜなら国債の流通残高を見ると、イタリア国債の方がドイツより多いのです。これはドイツが比較的借金に依存しない予算運営をしてきたのに対し、イタリアはじゃんじゃん借金してきたことによります。

つまり流通市場の実情と各国の資本供出比率の間の相関性は薄いのです。

ECBの中には「トリプルAの国の国債だけを買う」という風に、長期ソブリン格付けで購入対象に制限を求める声もあるそうです。すると南欧諸国のように緩和が必要な国ほど救いの手が差し伸べられないという問題が生じる可能性もあります。

もうひとつのやり方は、各国の中央銀行がそれぞれの国の国債を買うというやり方です。具体的にはブンデスバンクがドイツ国債を、イタリア中銀がイタリア国債を買う......という具合です。

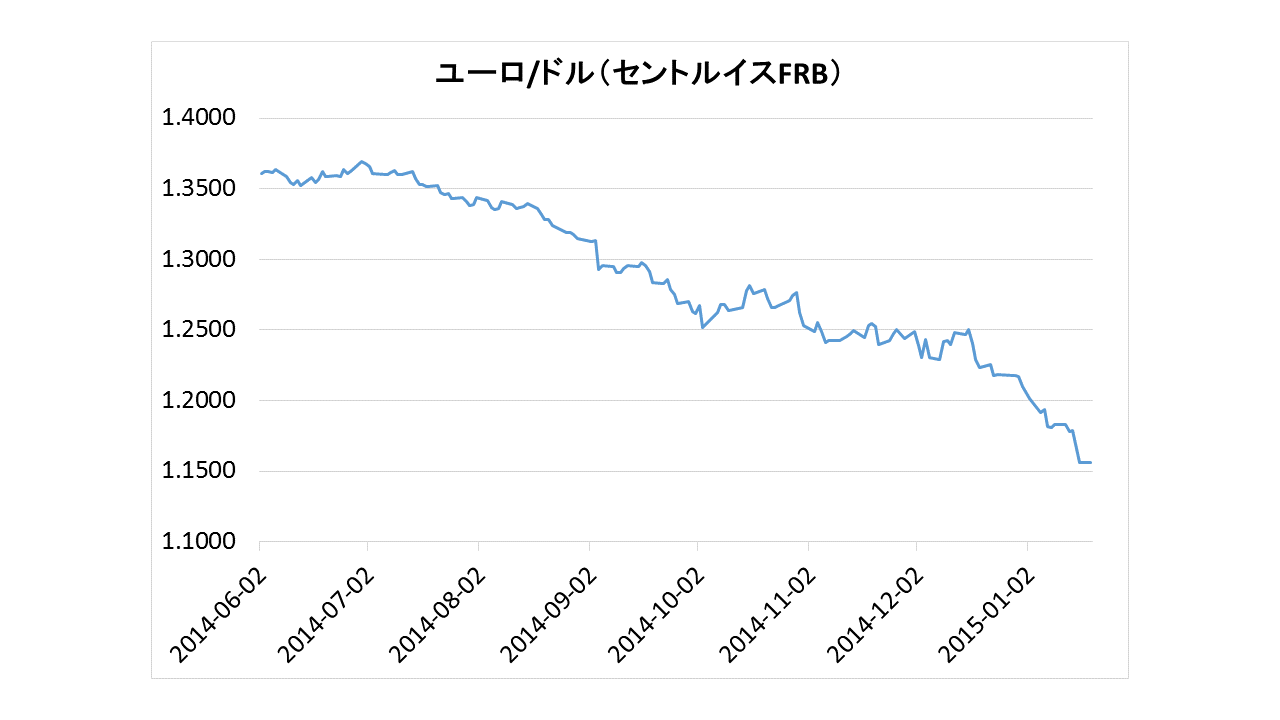

いずれにせよ市場参加者はこの材料を手掛かりに徹底的にユーロを売ってきました。

{kind=link}

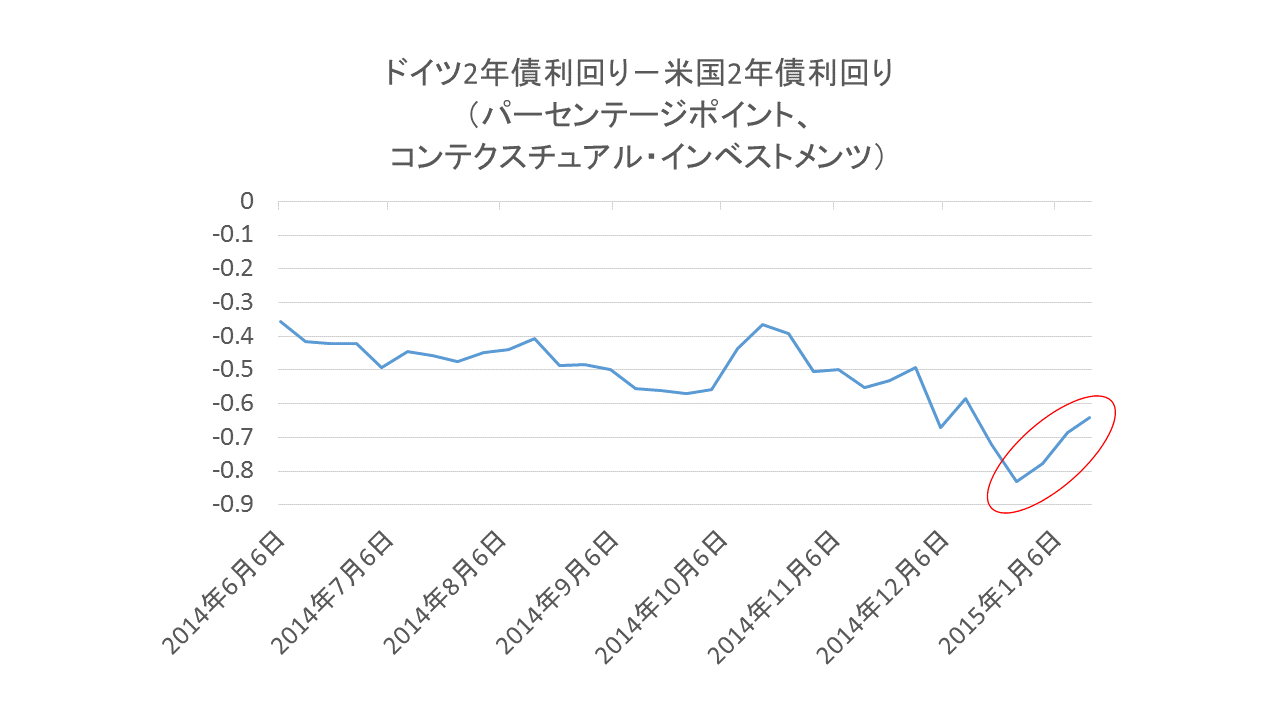

僕も「基本、ドル高は続く」派なので、ユーロが売られることに驚きは無いわけですが、最近の動きは少し丁寧さに欠ける気がします。なぜなら(ドイツ国債利回り―米国国債利回り)の引き算で求められる差のチャートは、普通、ユーロ/ドルと相関性が高いからです。

{kind=link}

上のグラフの赤で囲った部分が、ユーロ/ドルの価格に反映されてないわけです。

ムードが先行して、ユーロが売られ過ぎていると僕が感じる理由はここです。

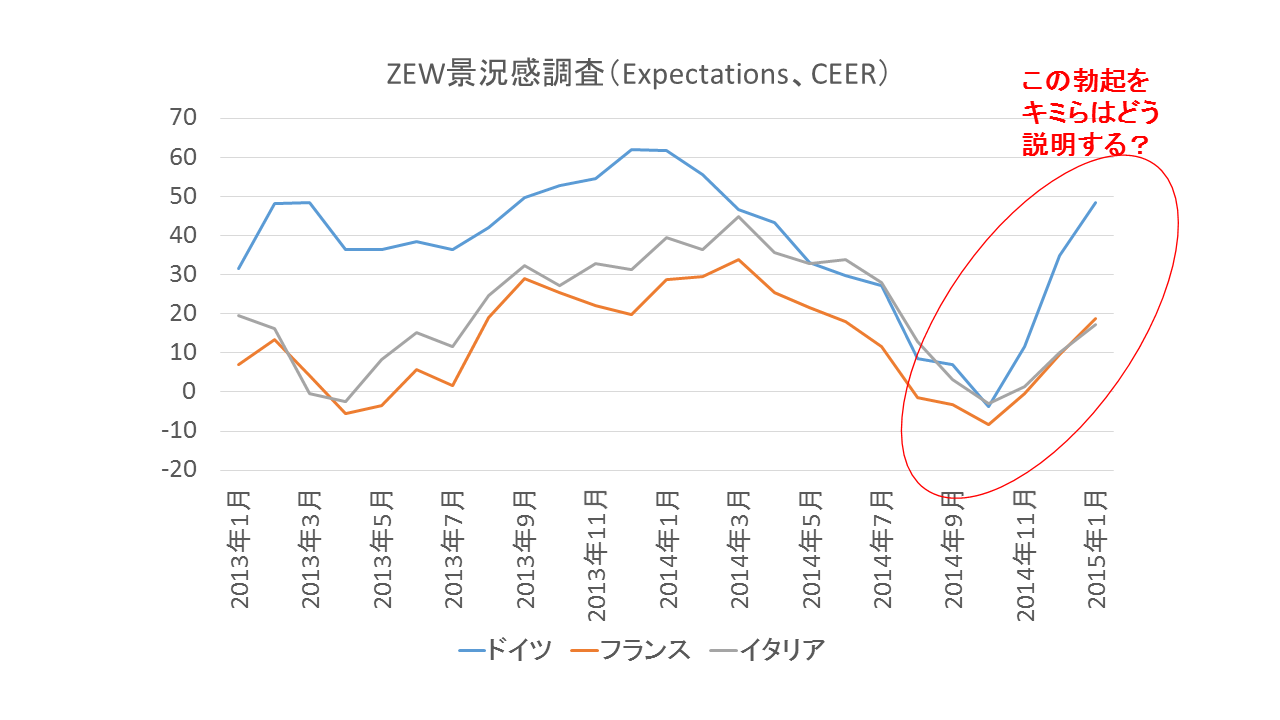

それとヨーロッパの景況感は、悪いことは悪いのですが、ユーロを売っているトレーダー達が考えているほど酷くは無い気がします。一例としてZEW景況感調査は、こうなっています。

{kind=link}

だから、あまり嬉しがってユーロを売ることは、ちょっと控えた方が良いと思うわけです。

(2015年1月21日「Market Hack」より転載)