■やっと出てきた資本金別の法人税率

財務省に要求していた資料がようやく出てきた。

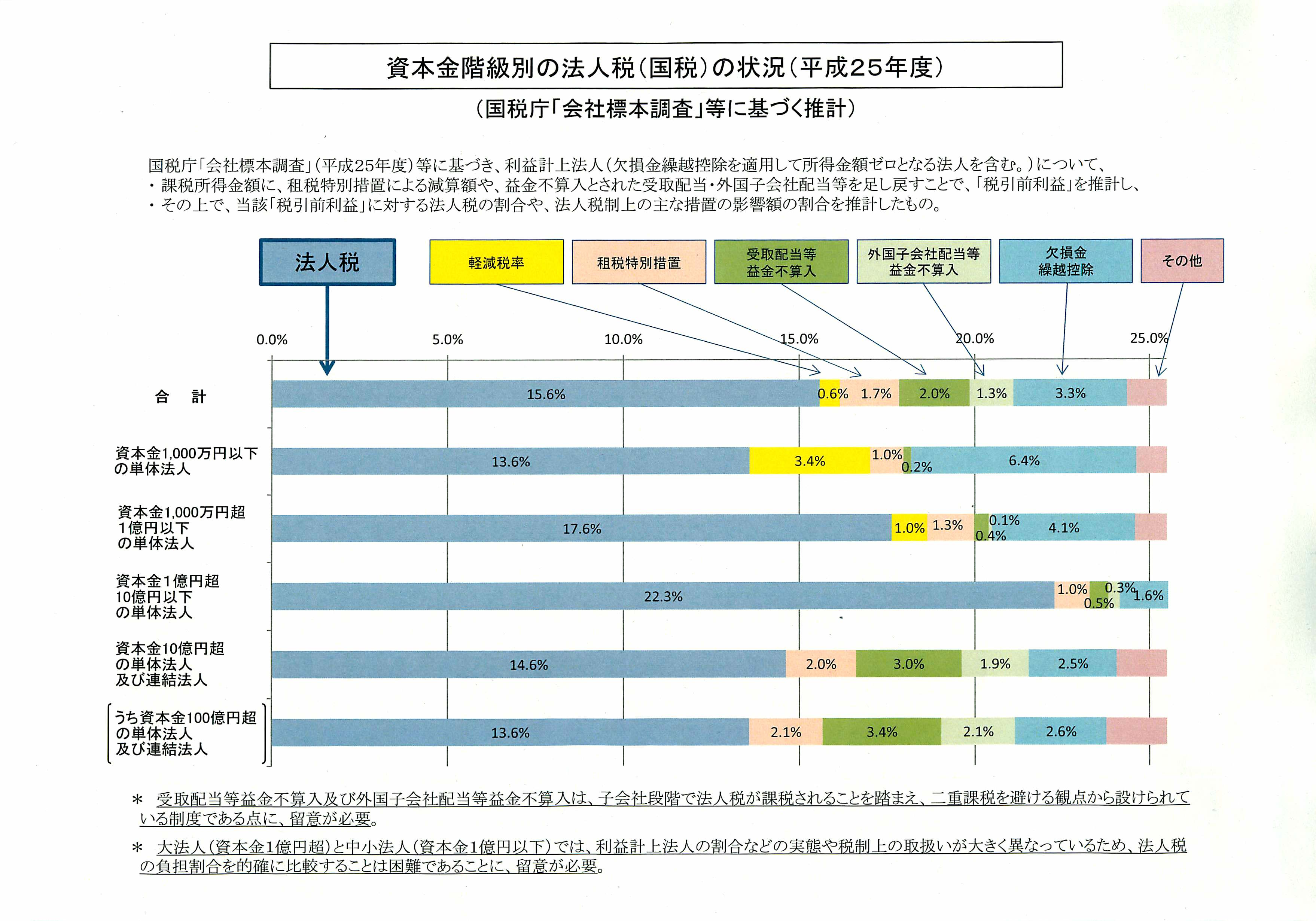

資本金階級別の法人税(国税)の税率の資料である。

安倍内閣は、成長戦略の一環として、現在32・11%の法人実効税率を、来年度平成28年度に29.97%に、30年度に29.74%へと二段階で引き下げる方針だ。その減税に必要な財源は、赤字企業にも課税する「外形標準課税」の拡大で確保することとしている。

企業の国際競争力を高めるために、法人税の税率を国際基準並みに引き下げるというのが減税の理由だが、我が国の法人税率は本当に高いのだろうか。

確かに、名目上の法人実効税率は、国税、地方税あわせて、32.11%だが、我が国の税制には、他国にはない様々な特別な優遇措置、いわゆる「租税特別措置」等が存在する。研究開発減税がその典型だ。

これら各種の優遇措置をぜんぶ踏まえた、「実際の」法人実効税率が一体どのくらいになるのか、また、その税率が資本金の規模に応じて、どのように変化するのか、私はかねてから政府に資料を要求してきた。それが、ようやく出てきたのである。

{kind=link}

■大企業の法人税率、実は中小企業並み

提出された資料は極めて興味深いことを教えてくれる。

まず、全企業平均の数字を見て分かるのは、各種優遇措置を除いた「実際の」法人税率は、名目上の法人税率25.5%の約6割にあたる15.6%に過ぎないということ。

さらに、資本金が10億円規模までは、資本金の額に比例して「実際の」法人税率は上がっていくが、それを超えて資本金が増えていく場合には、逆に「実際の」法人税率は下がっていく。

特に、資本金100億円以上の大企業に適用される「実際の」法人税率(13.6%)は、資本金1000万円以下の企業の法人税率(13.6%)と同じとなっている。

大企業の「実際の」法人税率は、実は、中小企業の税率並みなのだ。

■名目にこだわらず、効果的で公平な税制を

私は、単に名目上の税率にこだわった法人税減税には、政策効果が低いと考えている。

財務省の資料を見ても、「実際の」法人税率は、国際的にみてもそう高くはない。しかも、資本金の多い大企業ほど「実際の」法人税率が下がる傾向にあるわけだ。

ちなみに、アメリカの法人税率は国際的にみても高いが、様々なベンチャー企業も生まれ育っている。

国際的な潮流を踏まえて、法人税改革に取り組むことは賛成だが、その際には、納税実態など現状を正確に把握、分析することが大前提である。

ちなみに、第一次安倍政権時と比べて、各税目の中で、唯一税収が減っているのが法人税収である。

「日本企業は、高い法人税に苦しんで国際競争力がない」といったステレオタイプの見方に縛られず、真に効果的かつ公平な税制とすべきだと考える。