Q1.2016年の米国の成長率は低かったそうですね。

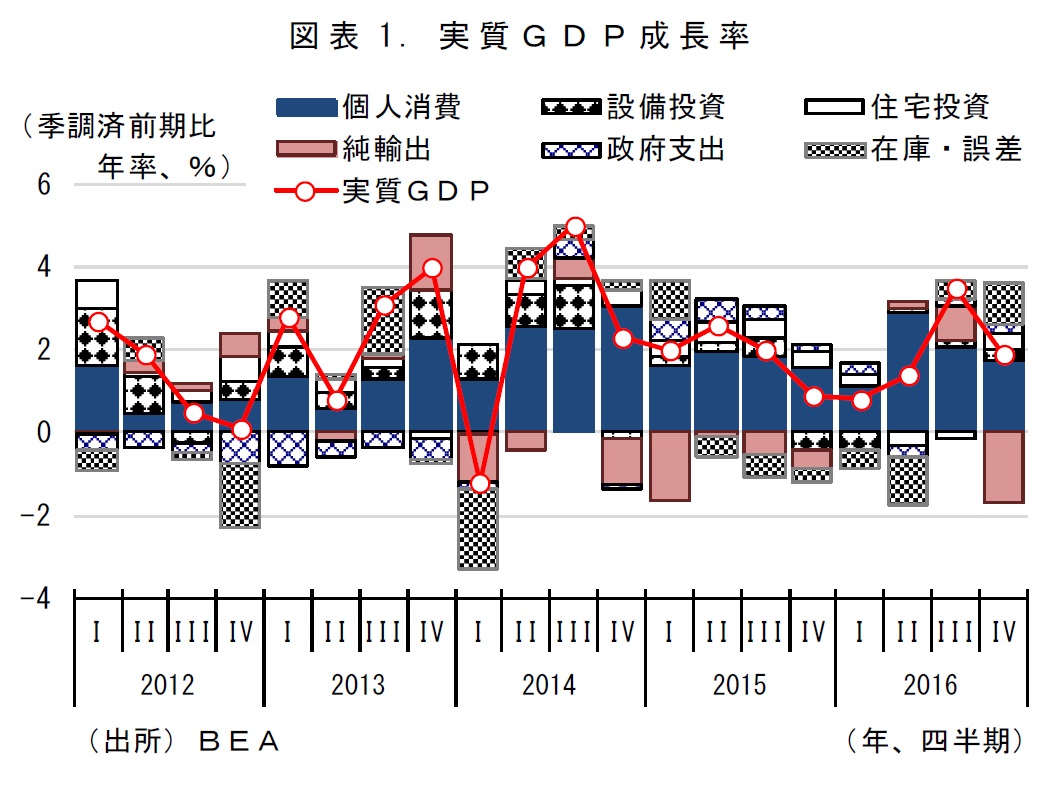

1月27日に発表された2016年10~12月の実質GDP成長率は季調済前期比年率+1.9%と、前期(同+3.5%)から伸び率が縮小しました(図表1)。

内訳を見ると、物価の上昇を受けて実質で見た個人消費の伸びが抑制されたことに加え、前期の大幅増からの反動減もあって輸出が同-4.3%と減少しています。一方、消費財等を中心に輸入が同+8.3%と大きく増加したため、純輸出がマイナスに寄与しました。

{kind=link}

この結果、2016年の実質GDP成長率は前年比+1.6%と、5年ぶりの低成長にとどまりました。特に、設備投資は同-0.4%と7年ぶりに減少しており、家計部門と比べて企業部門の改善が遅れています。

もっとも、昨夏頃からは雇用情勢の改善を背景に個人消費が底堅く推移し、景気が再び加速しています。足元では労働市場はほぼ完全雇用に近付くまで改善しており、賃金への上昇圧力も強まっています。加えて、生産の低迷は続いていますが、先行する受注がようやく底打ちしました。

10~12月期の実質GDP成長率はやや低い伸び率でしたが、米国景気は緩やかな拡大基調が続いているとみられます。

Q2.トランプ大統領の政策で景気は良くなりますか?

1月20日の就任以降、トランプ大統領は医療保険制度改革法(オバマケア)関連の規制緩和やTPP(環太平洋連携協定)からの離脱、「キーストーンXLパイプライン」等の建設促進、メキシコとの国境における壁(barrier)の建設といった政策について、次々と大統領令への署名を進めています。

しかし、依然として経済や財政政策についての具体的な内容は示されていません。まずは税制改正に取り組む方針こそ示されましたが、その規模についても不透明なままです。

トランプ大統領の掲げる法人税や所得税の減税は、投資や消費を促し、短期的には景気を押し上げる効果があると考えられます。また、インフラ投資の拡大も直接的に景気を刺激することになるでしょう。

しかし、比較的早期に取り組まれるとみられる減税やインフラ投資の拡大であっても、それが実現し効果が本格的に現れるのは、2017年後半以降になる見込みです。予算の調整が必要なこれらの政策について、財政規律を重視する議会共和党とどこまで歩み寄ることが出来るかが焦点です。

一方、保護主義が極端に強まることは米国経済にとって大きなリスクです。一部の企業が発表しているように、大規模な生産の国内回帰が進めば、雇用創出や投資拡大という点では一時的に経済にとってプラスとなる一方、コスト高を通じて企業収益の悪化やインフレが進み、実質所得を低下させることになりかねません(図表2)。

{kind=link}

Q3.中長期的に米国経済は強くなりますか?

いち早く金融政策の出口戦略に着手した米国では、景気刺激の軸足が財政政策へと移りつつあります。しかし、そもそもトランプ氏の掲げる規制緩和や通商政策は、本来、短期的な景気刺激ではなく、生産性の向上を通じて中長期的な成長力を高めるための手段です。2000年代以降、潜在成長率は低下しており、米国経済は中長期的な成長への下押し圧力が掛かっていますが、重要なのは成長戦略が成功するかどうかです。

その一つのカギと考えられるのが、トランプ大統領が重視している製造業の復活です。製造業の生産性は相対的に高水準にあるとはいえ、近年は伸びが頭打ちになっている上、生産指数は足元でもリーマンショック前の水準にまで回復していません。また、1990年以降、均してみると製造業の雇用者数はコンピューター・電子製品や自動車を中心に、年20万人のペースで減少しています。

トランプ大統領は人件費の安い中国やメキシコが米国内の雇用を奪っていると批判した上で、生産拠点の国内回帰を目指しています。しかし、製造業の投資コストを比べると、メキシコは米国のおよそ10分の1、中国は米国のおよそ7分の1です(図表3)。仮に生産拠点をメキシコから国内へと変更した場合、企業のコスト負担は急増することになります。

{kind=link}

単に国内雇用を増やすだけでは製造業は復活できません。生産性が低いために海外へ移転させた生産工程を、そのまま国内へと戻すだけでは製造業全体の生産性を低下させるだけに終わってしまうでしょう。長期的な成長に向けては製造業の生産性を高めることが重要になりますが、そのためには低スキルの労働者に雇用を用意するのではなく、教育によって労働者のスキルを高めたり、システム化を進めたりすることが大切だと考えられます。

一方、エネルギー分野の規制緩和は、中長期的な成長力の押し上げに繋がると期待されます。トランプ大統領は就任と同時に、エネルギー計画について方針を発表しました。中でも、2015年に計画が中止された「キーストーンXLパイプライン」の建設が再開されれば、建設部門で雇用が生まれるだけでなく、現状のような高コストの鉄道輸送に頼る必要がなくなり、生産コストの低下に繋がるとみられます。

また、トランプ大統領は2013年にオバマ前大統領が発表した気候変動行動計画の撤廃も表明していますが、これらの規制緩和はエネルギー産業に対して短期的な追い風となるだけでなく、コストが下がることで生産性が上がり、中長期的な成長力の押し上げに繋がることも期待されます。

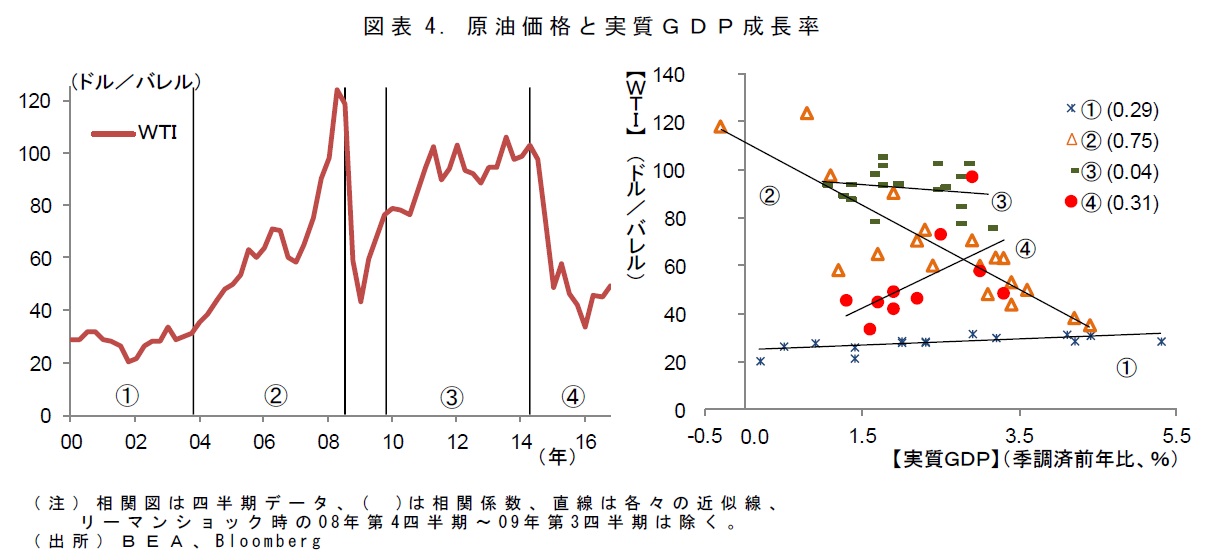

もっとも、エネルギー供給が増加すれば世界的に需給が緩み、エネルギー価格が再び下落することが予想されます。通常、エネルギー価格が下がると、生産コストの低下により企業利益が増加するだけでなく、物価の低下が実質所得の増加に繋がり、経済にとってプラスになると考えられます。

しかし、2000年以降の原油価格と成長率の関係を見ると、2000年代半ばの原油価格の上昇時には成長率と負の相関が見られたにも関わらず、2014年後半以降の原油価格の下落時には、その背景に世界経済の低迷があったため、むしろ成長率が低下しています(図表4)。

原油価格の下落により短期的に景気が刺激されることよりも、2000年代初頭までのようにエネルギー価格が安定した状態に戻ることによって経済も安定するという効果が重要といえるでしょう。

ただし、トランプ大統領はエネルギー分野の規制緩和を優先し環境への配慮が二の次となっていますが、「持続可能な発展」という超長期の視点においては明らかに問題があります。

{kind=link}

Q4.今年、来年の見通しを教えて下さい。

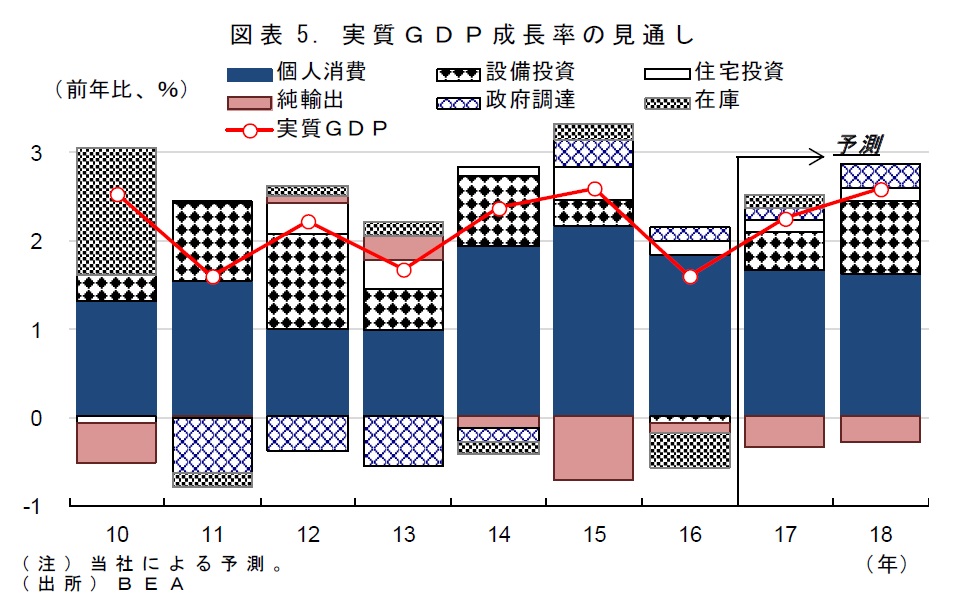

経済成長に対する中長期的な下押し圧力はあるものの、足元では雇用情勢の順調な改善を背景に個人消費が底堅く推移し、景気の持ち直しが続いています。今後は、経済の拡大ペースが緩やかに加速していくと見込まれます(図表5)。

労働市場が完全雇用に近づく中で失業率の低下余地は限られてくるでしょうが、賃金への上昇圧力が一段と増すと見込まれます。良好な雇用・所得情勢を背景に、個人消費が堅調に推移し引き続き景気のけん引役となるでしょう。ただし、物価上昇が加速するため、実質の伸びは徐々に抑制されることになります。

一方、企業収益の改善が続く中、生産の増加を受けて設備稼働率も上昇し、今後は回復が遅れていた設備投資が持ち直していく見込みです。もっとも、新政権の経済政策の効果が表われるのは早くても2017年後半とみられ、減税やインフラ投資促進の効果が本格化するのは2018年になるでしょう。このため、2017年前半は投資需要の弱さが残る中で企業が様子見姿勢を取ることで、設備投資の低迷が続く可能性があります。

トランプ大統領の掲げる通商政策は、実現すれば輸出の増加と輸入の減少に繋がりますが、他国との交渉には時間が掛かるため、交渉がまとまったとしても予測期間中に実体経済にその影響が出ることにはならないと考えられます。輸出はドル高による下押し圧力がある中でも世界経済の拡大を背景に緩やかな増加が見込まれる一方、輸入も内需の拡大に伴い伸びが続くとみられます。

実質GDP成長率は、2017年に2.3%となった後、2018年は2.6%と伸び率の拡大が続き、3年ぶりに2%台後半の成長を達成する見込みです。トランプ新政権の政策が直接的に実体経済を刺激し成長を加速させるというよりも、昨夏以降、中国を中心に世界景気の減速が一服する中で、そもそも米国経済は自律的に景気が加速する過程に転じていると考えられます。

{kind=link}

金融政策については、景気の拡大ペースが加速する中、賃金の増加と共にインフレが進むと予想され、利上げペースは2016年(年1回)よりも速まる可能性が高いでしょう(図表6)。

しかし、足元で景気の過熱感やインフレ懸念が急速に高まっているわけではなく、急な引き締めは市場や実体経済を悪化させるリスクがあることから、FRBは2017、2018年とも年3回の利上げを見込んでいるものの、実際には両年とも年2回で落ち着くとの見通しです。

また、長期金利は昨年末に大きく上昇した後、年明け以降は上昇が一服していますが、今後も景気の拡大を背景に緩やかな上昇傾向が続くとみられます。

対円レートについては、日本銀行がイールド・カーブ・コントロール(長短金利操作)を行っているため日本の長期金利は事実上0%程度に固定されており、日米金利差が拡大することでドル高・円安が進む見通しです。

市場は既にある程度先までの金利高やドル高を織り込んでいると考えられ、今後は調整局面を挟みながらゆっくりとしたペースで金利やドルが上昇するとみられます。

{kind=link}

Q5.トランプ大統領の政策に危うさはありませんか?

想定されるリスクは、①想定以上に景気が過熱し、インフレが加速したり金利が急上昇したりすること、②中国を中心とした新興国経済の悪化により世界景気が再び低迷すること、③トランプ大統領の強固な姿勢により議会との調整が進まず政策実行が遅れること、等が挙げられます。これらはいずれも成長率を低下させる要因となるでしょう。

①については、実体経済の拡大ペースが加速する中で想定以上に景気が過熱するリスクが出始めています。過剰抑制を恐れて金融引き締めが遅れると、インフレ高進とバブルの発生に繋がりかねません。

トランプ大統領は雇用の確保に向けた生産の国内回帰を目指す一方、移民に対して厳しい姿勢を示しています。労働市場が完全雇用に近づく中では移民をはじめとする外国人労働者は貴重な労働の担い手ですが、大統領の主張するように「アメリカ人を雇う」という流れが進めば、コスト高によりインフレを一段と加速させる可能性があります。さらに、財政悪化懸念と合わさることで金利が急上昇するリスクもあるでしょう。

②については、既に起こっているような米国の長期金利の上昇がメキシコをはじめとする新興国の通貨や株価を下落させる動きが強まれば、本格的に新興国の景気が悪化するリスクがあります。今のところ、新興国は通貨防衛のための利上げや自国通貨買いの為替介入で対応していますが、投資資金の引き揚げが深刻になると、必要な外貨準備高が底を尽き、いずれ限界が来る可能性があります。

さらに、経済の減速基調が続く中国でも資金流出が進んでいますが、ようやく持ち直し始めた景気が再び悪化すれば、2015年半ばのように米国を含めた世界的な景気低迷に繋がることになりかねません。トランプ大統領の掲げる中国からの輸入に対する高関税の賦課や同国の為替操作国への認定は、実現すれば中国の輸出に打撃を与えるだけでなく、ドル高・人民元安を一段と加速させることにもなり得るでしょう。

③については、大統領選挙と同時に行われた議員選挙では、上院、下院とも共和党が制しましたが、トランプ大統領の掲げる極端な政策は必ずしも共和党の主張と一致しているわけではありません。トランプ大統領が頑なな姿勢を取れば減税やインフラ投資等の重要な政策の法案さえまとまらない懸念もあります。想定以上に政策実行のスケジュールが遅れると、先行して膨らんでいる期待が失望に変わり市場の混乱を招くリスクがあります。

その場合、先行き不透明感が強まることで短期的な景気に悪影響を及ぼすだけでなく、中長期的な成長期待を阻害し、潜在成長率を一段と低下させる悪循環に陥ることになりかねません。

(2017年1月31日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)