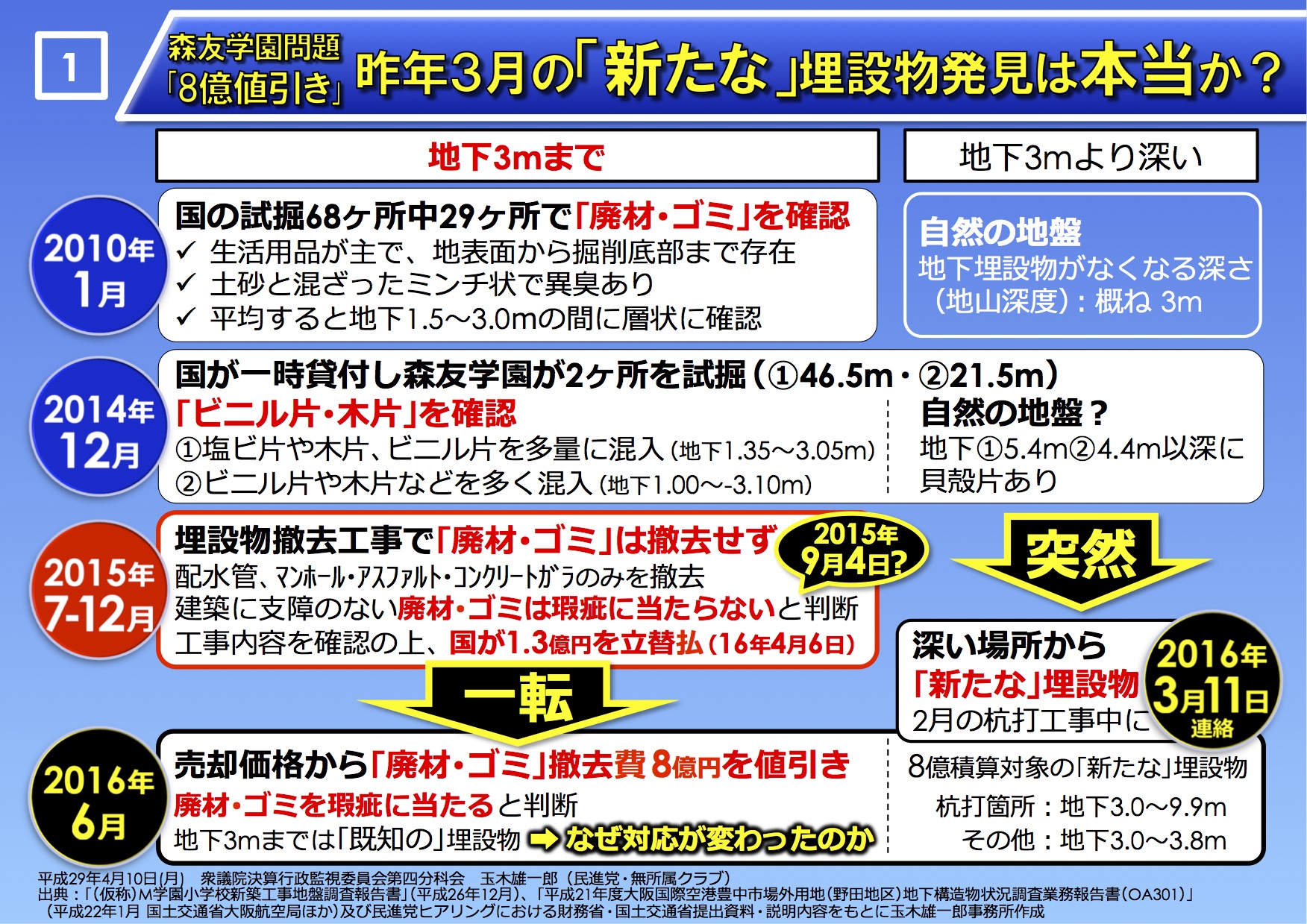

■問題の核心は、9億円国有地の8億円値引き

森友学園の問題について、マスコミの関心は薄れてきたようだが、本質的な問題は全く解決していない。問題の核心は2つだ。一つは、財務基盤の脆弱な森友学園に、なぜ大阪府が設置認可適当を出したのか。そして、もう一つが、9億円以上の鑑定価格がついた国有地を、なぜ国は8億円以上も値引き(約9割引)して売却したのか。

この値引き額8億円は、校舎建設工事中の昨年3月11日、「新たな地下埋設物」として廃材や生活ゴミが出てきたため、これを撤去する費用として、国(財務省近畿財務局と国土交通省大阪航空局)が算出した数字だ。しかし、この算出根拠に大きな疑念がある。

国会では、麻生財務大臣や財務省理財局長が「(8億円値引きは)適正な価格」だと言い張っているが、実は、その客観的根拠はいまだに示されていない。特に、7年も前から確認されていた土壌汚染や地下埋設物の撤去のために国が支払った1億3200万円の「有益費」の算定と比較すると、その疑念がより一層、明確に浮かび上がってくる。

■「有益費」対象の平成27年撤去工事で、廃材や生活ゴミは残された

平成27年5月29日、国と森友学園は、買受条件付き賃貸借契約を結んだが、契約時点で判明していた土壌汚染や地下埋設物の撤去費用は、森友学園側が立て替え、国が後で「有益費」として支払う契約になっていた。

------

国有財産有償貸付合意書(平成27年5月29日締結)

(土壌汚染除去等費用)

第6条 乙(森友学園)が、前条第1項記載の土壌汚染、地下埋設物の除去を行い、それによって貸付財産の価格が増大した場合の除去費用は有益費とする。

2. 前項の貸付財産価格の増加が現存する場合に限り、乙が支出した費用のうち乙と合意した額又は貸付財産価格の増加額のいずれかを甲が選択のうえ、。

3. 甲は、前項の規定にかかわらず、甲が返還すべき有益費の金額算定につき、貸付財産価格増加の現存額算定の基準時期を指定したうえで、前項と同様の方法により甲が乙に返還すべき有益費の額を定めることができる。但し、同金員のし、同金員に対しては、返還時期までの利息及び遅延損害金は付さないこととする。

------

この「有益費」の対象となった、平成27年7月29日から12月15日まで実施された土壌改良・地下埋設物撤去工事では、校舎建設工事に支障のある配水管やマンホール、アスファルト、コンクリートガラ約720トンと汚染土約1,090トンが撤去された。

一方、建設工事に支障のない廃材や生活ゴミは、一部撤去されたが、ほとんどが残されたことを、4月10日の国会で国交省が認めている。

------

衆院決算行政監視委員会第4分科会(平成29年4月10日)

国交省航空局長「有益費の対象になった工事におきましては、(中略)につきましては、一部は撤去してございますが、それ以外のところについてということでございます。」

------

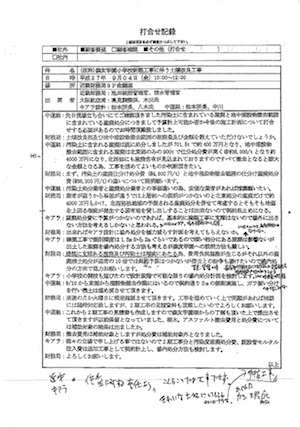

しかも、廃材やゴミを撤去しないことについては、撤去工事最中の平成27年9月4日に近畿財務局9階会議室で開かれた打合せで、国と業者との間で合意していたとの「打合せ記録」(撤去工事を担当した中道組が作成したとされる)が存在する。

{kind=link}

中道組が作成したとされる平成27年9月4日の「打合せ記録」

その内容の一部を紹介するとこうだ。

------

平成27年9月4日「打合せ記録」より

先日現場立ち合い(原文ママ)にてご確認頂きました汚染土に含まれている産廃と地中埋設物撤去範囲に含まれている産廃処分につきまして予算計上可能か否か今後の施工計画について打合せする必要があるのでお時間頂戴致しました。(中略)

財務局:(中略)北東部分の産廃だけで約4000万円もかけ、北西部他地域の予測される産廃処分を併せて考慮するとそもそも地価を上回る瑕疵が発生する国有地を貸し出しすることは出来ないので契約取止めになる。

と思われる。

出来ればキアラ設計に場外処分を極力減らす計画を考えてもらえないか。(中略)が借主との紛争も避けたいので場内処分の方向で協力お願いします。

------

業者としては、国がどこまで撤去費用を負担できるのかを確認するための打合せであり、国の立場からすれば、撤去費用が青天井にならないために、廃材や生活ゴミは対象としない判断だったと思われる。

■廃材や生活ゴミを一転して撤去対象にして値引き

ところが、不思議なことに、平成27年9月の合意からわずか半年後の昨年(平成28年)4月になって、有益費対象の工事では撤去しないこととした廃材や生活ゴミを、一転、すべて撤去するという前提で、8億円もの撤去費用を国が算出したのだ。

しかも今度は、小学校の開校予定に間に合わないという理由で、立替払いによる工事もせず、いきなり土地の価格を9億円から8億円も値引きして売却するという異例の対応を取ったのである。

国は、建設工事に支障のない廃材や生活ゴミの撤去費用について、国に負担義務がないとした平成27年9月の判断を、半年後の平成28年4月になって、なぜ一転して変えたのか。

そのヒントが先に述べた「打合せ記録」にある。

実は、この「打合せ記録」には、手書きの書き込みがある。その存在を翌年(平成28年)3月11日に知った森友学園の籠池理事長によるものと思われるが、法律用語が使われていることから、顧問弁護士によるアドバイスを書き込んだものと推測される。

以下、手書き文字の解読を試みてみた。(手書き部分=)

------

キアラ:産廃処分費に予算がつかないのであれば、基本的に建築工事に支障はないので場外に出さない方法を考えるしかないと思われる。

財務局:出来ればキアラ設計に場外処分を極力減らす計画を考えてもらえないか。

キアラ:建築工事で掘削深度は1.5mから2mぐらいであるので深い部分にある産廃は影響ないが出土した産廃を場内処分する方法も考えるが森友学園への説明方法も難しい。

財務局:建築に支障ある産廃及び汚染土は瑕疵にあたる為、費用負担義務が生じるが、それ以外の産廃残土処分が通常の10倍では到底予算はつかないが、借主との紛争も避けたいので場内処分の方向で協力お願いします。

のみの考えではない

近財、キアラの借主に対する責任あり。こんなことでは工事できず。きれいな土地にしてもらわねばナラヌ。→手抜工事。かくれた瑕疵責任

------

まさに、この後、手書きで書かれたアドバイスに沿った形で、8億円の値引きが行われることになるのだ。

ここが、森友学園への国有地格安売却疑惑の最大のポイントだ。

■「新たなゴミ」は果たして本当にあったのか

さらに、「深いところから新たに廃材やゴミが出たから値引きした」という政府の説明にも疑問が残る。国の説明は、あくまで業者が行った平成28年3月25日・30日の試掘結果や説明を追認しているにすぎず、掘削中に廃材やゴミが出ているところを国が直接現認しているわけではない。そのことは、提出された現場写真からも明らかである。

{kind=link}

平成28年3月30日に近畿財務局が撮影した現場写真。試掘のための重機などはなく、掘り出された廃材やゴミだけが写っている

8億円の算出根拠になった廃材や生活ゴミを、近畿財務局や大阪航空局は「新たなゴミ」と呼んでいるが、そもそも、本当に「新しい」ゴミなのだろうか。

少なくとも、平成22年1月の大阪航空局による地下構造物調査報告書や平成26年10月のボーリング調査の時点で、3メートルまでの深さに廃材や生活ゴミが存在していることは、すでに明らかになっている。

つまり、廃材や生活ゴミは「既知のゴミ」なのであって、「新たなゴミ」など初めからなかったのではないか、そんな疑念が浮かび上がってくる。

{kind=link}

■国は、削除データを復元し、すべての資料を出すべき

以上の疑念を晴らすためには、財務省、国土交通省が保有している森友学園への国有地売却に関する文書やデータをすべて開示する必要がある。

特に、以下の二つが不可欠だ。

①有益費の算出の際に、廃材や生活ゴミを撤去対象にしなかったのはなぜか。その判断に至った関係者とのやり取り記録と、役所内の決裁文書

②8億円の値引き額算出の際には、一転して廃材や生活ゴミを撤去費用の対象に含めることにしたのはなぜか。その判断に至った関係者とのやり取り記録と、役所内の決裁文書

情報を開示しなければ、財務省や国土交通省に対する疑惑は益々膨らむことなる。

もはや「廃棄したからありません」では済まされない。削除した電子データの復元の可能性を財務省が認めたとの報道もある。残っている関連資料をすべて開示にすべきだ。

そして、開示や捜索を指示すべきは、安倍総理や麻生財務大臣だ。

真相解明に向けたリーダーシップを期待したい。