Q1. 東京オリンピック開催まで景気の持ち直しは続きますか?

2016年度に入ってから、景気は緩やかに持ち直しています。この動きは、2020年7月の東京オリンピックの開催までは維持されるでしょう。

これは、東京オリンピック開催を控えた需要の盛り上がりや、インバウンド需要による押し上げなどの効果が期待されるためです。2019年10月に消費税率が10%に引き上げられる予定であり、駆け込み需要による反動減によって、一時的に景気が落ち込む可能性はあります。

ただし、8%への引き上げ時に比べて引き上げ幅が小幅であることや、軽減税率が適用されること、さらに翌年度に東京オリンピック開催を控えた期待感の高まりや、その関連需要が徐々に高まってくると考えられ、落ち込みは短期間かつ軽微にとどまるでしょう。

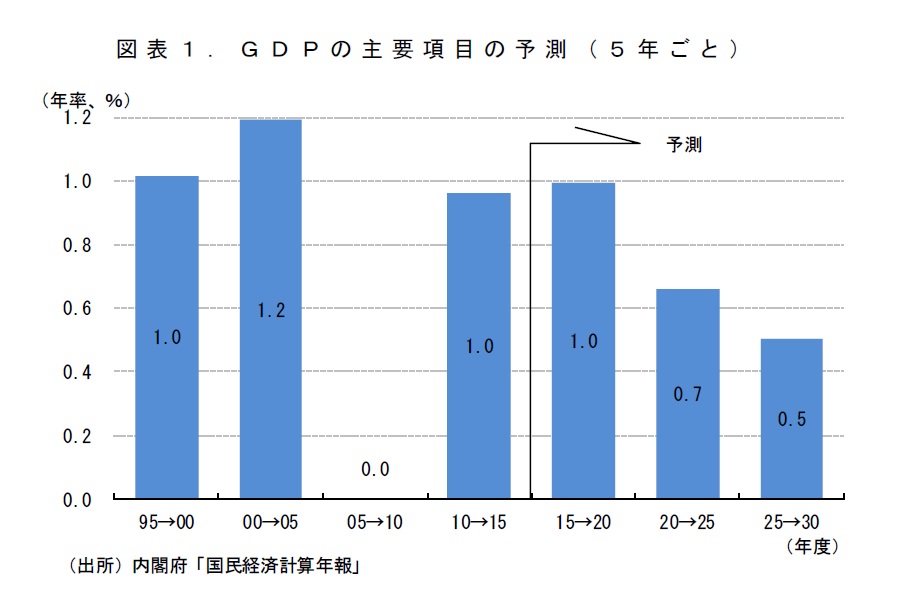

実質GDP成長率の5年間の平均値でみると、2011~2015年度の+1.0%に対し、2016~2020年度も+1.0%と、同じ程度の伸び率が続く見込みです(図表1)。均してみると景気は底堅く推移するといえるでしょう。

{kind=link}

もう少し、中身を詳しくみてみましょう(図表2)。2017~2020年度において、成長率の押し上げに貢献するのが、第一に個人消費です。人口減少を背景に労働需給はタイトな状態が続くと予想され、失業率が低位で安定し、有効求人倍率が高水準で推移するなど、良好な雇用情勢が維持される見込みです。

企業が固定費の増加を警戒して賃金の引き上げに慎重な姿勢を維持していることや、非正規雇用者の割合の上昇が続くことから、1人当たりの賃金の上昇ペースは緩やかにとどまりそうですが、それでも着実に上昇すると予想されます。

こうした賃金の持ち直しを背景に、個人消費は概ね底堅さを維持すると考えられます。特に東京オリンピックの開催に向けては、消費者のマインドが高まりやすく、個人消費が景気を牽引することになりそうです。

第二に、企業の設備投資の増加が続くと期待されます。利益の拡大を背景に、企業の手元キャッシュフローは潤沢な状態です。このため、研究・開発投資を中心に、維持・更新投資、人手不足を補うための効率化投資、情報化投資なども増加が見込まれます。

第三に、輸出が緩やかに持ち直していくと見込まれます。生産拠点の海外移転が進んでいるため、国内での生産能力に限界があり、大きな伸びは期待できませんが、それでも海外景気の回復を背景に比較的底堅い伸びを維持できそうです。さらに、外国人旅行客の国内での消費はサービスの輸出に計上されますが、東京オリンピックまでは順調な増加が続くと期待され、輸出の押し上げに寄与すると期待されます。

そして第四に、東京オリンピックの開催を控えて、関連施設の建設やインフラ投資といった公共投資に加え、民間部門での不動産投資、観光関連投資が活発化すると予想されます。

{kind=link}

Q2. 日本経済が成長していく上での課題は何ですか?

日本経済は中長期的にいくつもの課題を抱えていますが、最もやっかいなものが、人口減少が続いている点です。人口の減少は国の生産能力を縮小させ、活力を削いでしまうリスクをはらんでいます。これまでも多くの対策が講じられてきましたが、今のところ有効な解決策は見出されていません。

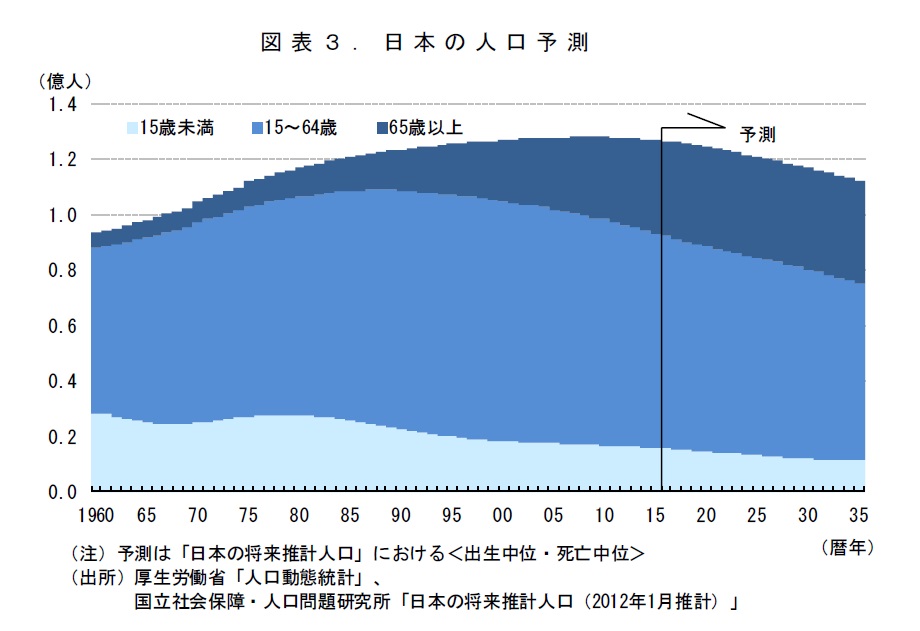

日本の総人口は2008年の1億2,809万人をピークにすでに減少傾向に転じています。今後も減少が続くと予想され、国立社会保障・人口問題研究所の「日本の将来人口推計」(2012年1月時点)によれば、2030年にはピーク時の2008年から1,000万人以上も減少する見込みです(図表3)。このため、人口の減少率を上回って1人当たりGDPを伸ばさなければ、GDPは減っていくことになります。短期間のうちに少子化を止める有効な手立てがあるわけではなく、時間とともに日本経済にとって重石となっていくでしょう。

{kind=link}

それでは、人口が減少すると、具体的にはどのような問題が発生するのでしょうか。ひとつは、労働力が不足し、財やサービスを生産・提供する能力に限界が生じるリスクがあります。足元で企業の人手不足感は強まっていますが、今後、労働需給のタイト感はさらに強まっていくと予想されます。

また、需要が落ち込むことも懸念されます。一人当たりの消費額が増加しなければ、人口の減少がそのまま個人消費の減少につながり、経済成長率を低下させる要因となります。

さらに、人口が減少する中で現在の社会保障制度をどうやって維持するのかという点も重大な問題です。年金、医療制度については徐々に改革が行われていますが、それでも現役世代が高齢者世代の負担を賄っている状況に変わりはありません。少子高齢化が進めば、こうした世代間負担の不均衡の状態が一層悪化することになります。特に、2019年には団塊世代が全員70歳を迎え、2024年には全員が後期高齢者となるため、制度の維持が一段と難しくなりそうです。

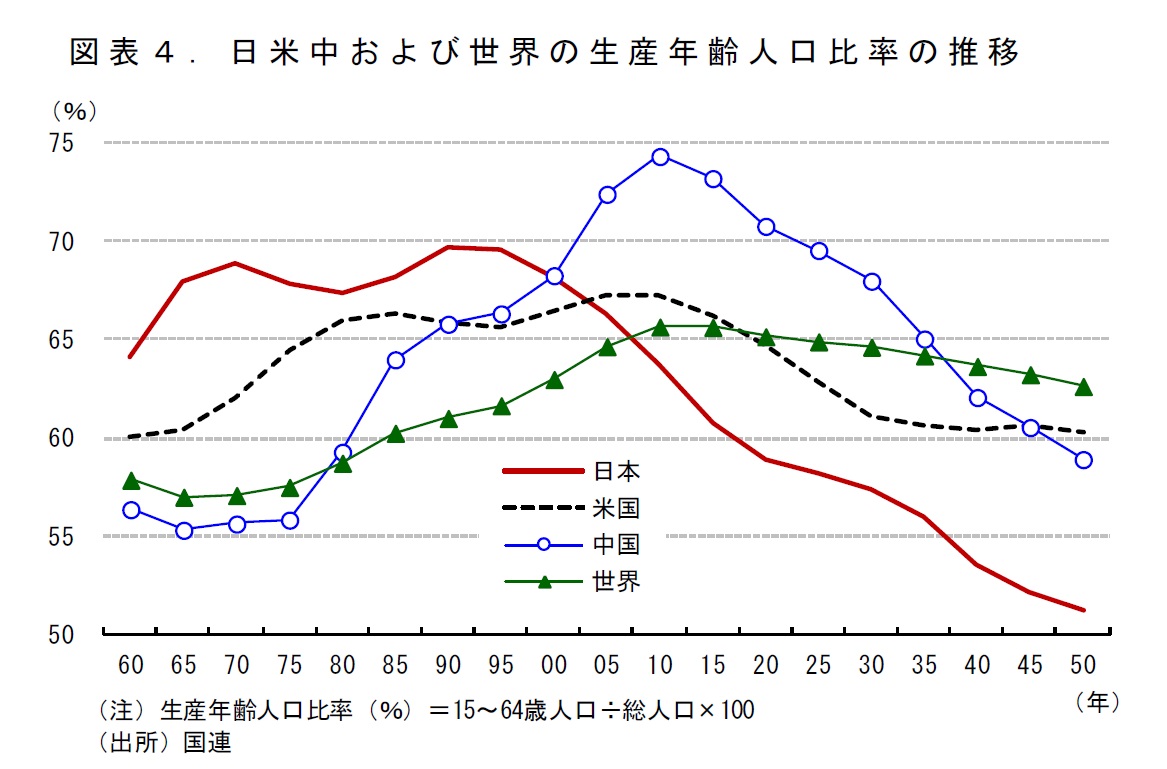

課題の2つめが、世界経済の成長率が中長期的に低下していくと見込まれることです。これは、日本と同様、世界的に高齢化が進むと予想されるためです。日本では、全人口に占める15~64歳人口(生産年齢人口)の割合である生産年齢人口比率が1990年代前半にピークアウトしています。生産年齢人口は、現役世代として労働の主な担い手となると同時に、消費も活発な世代であり、この比率が低下することは国の活力が低下することを意味しています。

この低下は日本だけの現象ではありません。米国では2005~2010年の間にピークをつけ、中国及び全世界でも2010年代前半にピークをつけています(図表4)。海外需要の伸びの鈍化は、日本からの輸出にとってマイナス材料となります。

{kind=link}

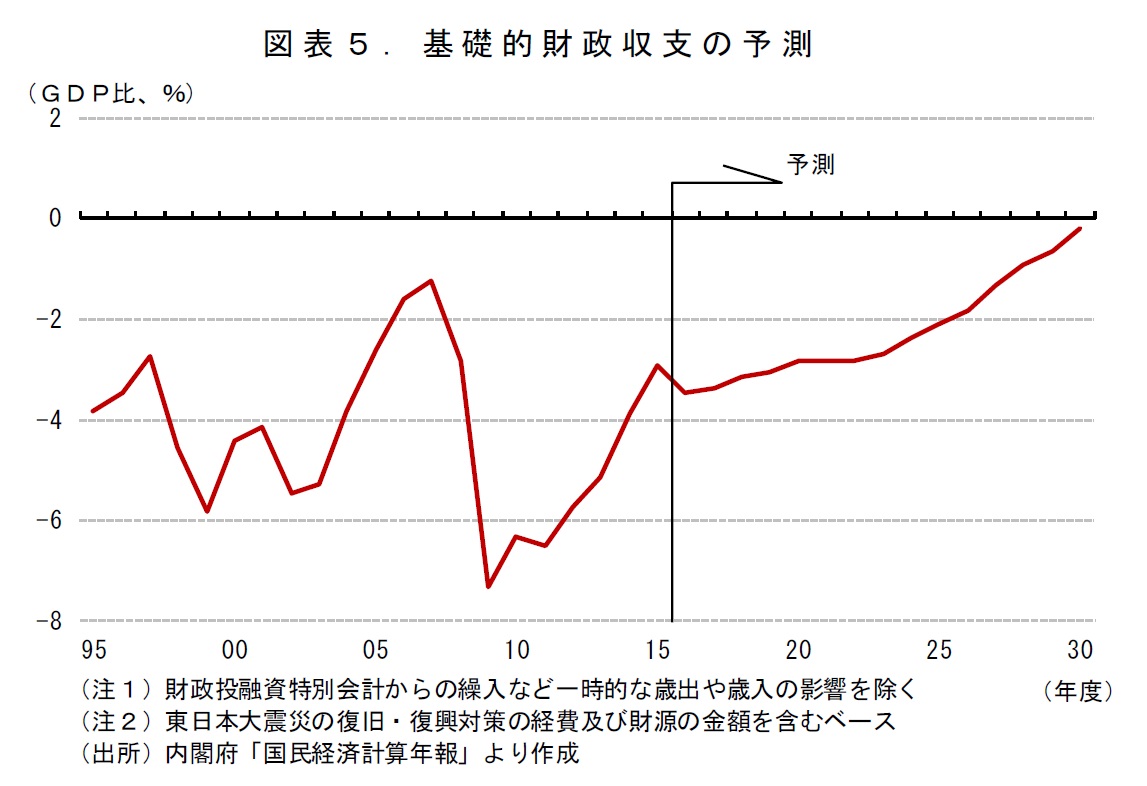

課題の3つめが、財政の悪化の問題です。社会保障の持続性の確保と財政健全化に向けて、消費税率は2019年10月に10%に引き上げられる予定です。このため、国と地方の基礎的財政収支(プライマリーバランス)のGDP比は一時的に改善することが見込まれます。しかし、税収が増加しても、社会保障関連を中心に歳出も増加するため、2020年度の基礎的財政収支の黒字化という政府目標の達成は難しいでしょう(図表5)。

このため、いずれ目標を修正せざるを得なくなり、消費税率の追加の引き上げの検討や社会保障制度改革の見直しの着手に追い込まれることになると考えられます。

しかし、政府は問題に真剣に対応することには及び腰です。このため、今回の見通しでは、消費税率の引き上げはぎりぎりまで先送りされ、ようやく2024年度に12%に、2027年度に15%、2030年度に18%に引き上げられると想定しています(軽減税率の対象となる品目については8%のまま据え置かれると想定しています)。それでも、予測期間内に黒字化させることは難しいでしょう。

{kind=link}

最後の課題が、企業の海外進出が続き、国内産業が衰退する懸念です。これまで企業業績は順調に改善しており、2016年度も過去最高益を更新しそうです。それにもかかわらず、企業は設備投資には慎重なままであり、手元のキャッシュフローが潤沢になっても、設備投資の勢いがなかなか強まってきません。企業が積極的な設備投資を見送っている背景には、①人口が減少する中で、企業が先行きの国内での需要増加に自信が持てず、将来的な不稼働設備を抱えることを懸念している、②伸びが見込める海外での需要については、地産地消での対応方針を堅持しており、輸出を再拡大させることまでは考えていない、などがあると考えられます。

結果的に、国内企業の製品を生産する能力やサービスを提供する能力が、最近少しずつ持ち直しているとはいえ、依然としてリーマンショック前の水準を下回っています(図表6)。労働力人口が減少していく中でいずれ労働力不足が深刻化する懸念があることと合わせて考えると、国の稼ぐ力が大きく落ち込んでしまうリスクがあります。

{kind=link}

Q3. 課題を克服し、成長率を高めるために何が必要ですか?

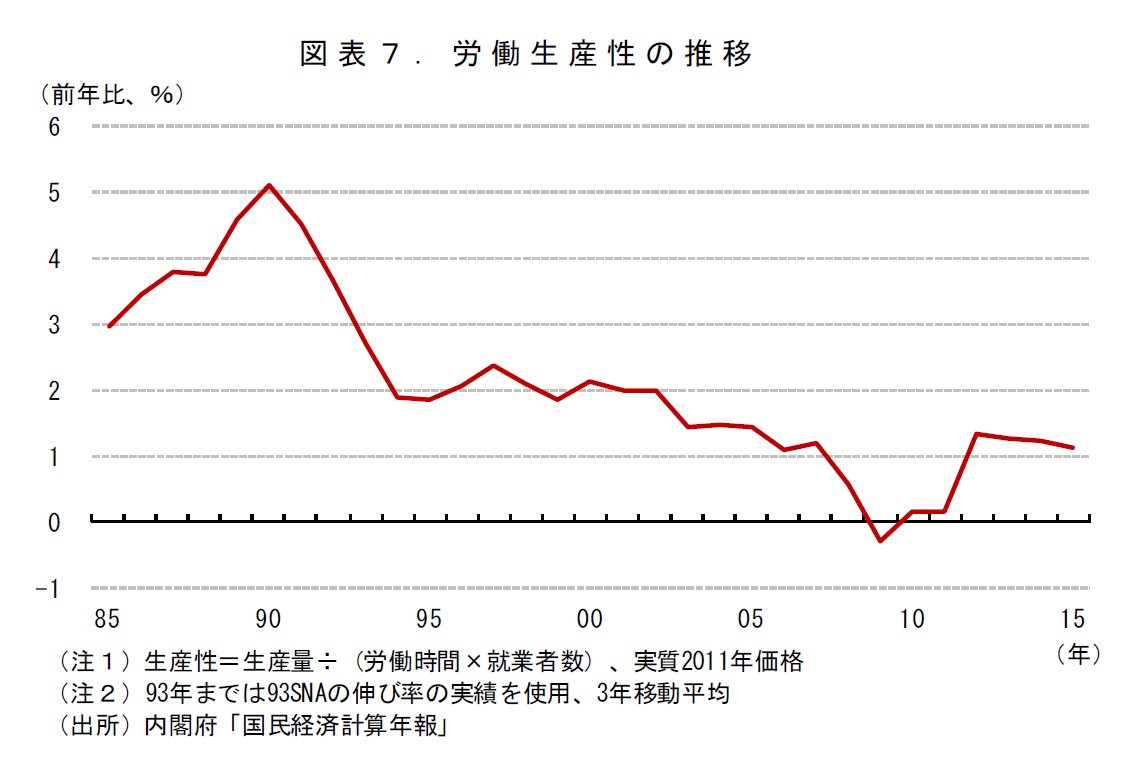

労働力人口が減少し、将来的に供給能力が限界に突き当たる懸念がある中であっても、経済を拡大させようとするのであれば、一人当たりの生産能力を高めるしか方法がありません。付加価値額(すなわちGDP)は、労働投入量(=労働者数×1人当たり労働時間)×労働生産性で定義されますが、労働者の数が減少し、労働時間の延長にも限界がある以上、より多くの付加価値を獲得しよう(すなわち経済成長率を高めよう)とするのであれば、企業が生産性を高めることが必要となります。

供給能力の限界への対応として生産性を向上させることの必要性は、これまでも主張されてきた意見です。しかし、日本の労働生産性はバブル崩壊後に急低下した後、リーマンショック後の低迷からは抜け出していますが、伸び率は低いままです(図表7)。

{kind=link}

生産性を向上させるためには大きく3つの手段があります。ひとつは短時間で多くの数量を生み出すよう生産の効率を高めることです。そのためには、高性能の設備の投入や情報化投資の拡大といった資本投入の積極化、事業の選択と集中、業務の効率化・スリム化を進めることが求められます。

もうひとつが1単位当たりの生産量の付加価値を高めることです。これには、より品質の高い製品やサービスへのシフトと、それを可能にするための研究開発投資の拡大や能力の高い人材の育成・確保が必要です。

そして3つめが、より生産性の高い産業の比率を高め、生産性の低い産業の比率を低下させるという、産業構造を大胆に変化させることによる手段です。

それでは、生産性を高めて行くためには、具体的何が必要でしょうか。

第一に、企業は利益が増えてもそれを積極的に使おうとはしておらず、カネ余りの状態が続いていますが、これを有効活用していくことが必要です(図表8)。企業は将来に対する慎重な姿勢から積極的な設備投資にはなかなか踏み切れないでいます。また、人手不足感が強まっている状況下にあっても、賃金を引き上げてまで雇用を増加させることに消極的なままです。設備投資と同様に、将来的に過剰雇用が発生し、業績を圧迫する懸念が払拭できないからです。

{kind=link}

企業の期待成長率を引き上げ、手元資金を有効に活用する気にさせることで民間の活力を発揮させるためには、企業の将来の不安要素を排除し、自信を持てるような環境を整える政策が必要です。具体的には、少子高齢化や社会保障問題などの課題を先送りするのではなく、これに積極的に対応していくことです。財政破綻に陥るリスクのある国で、企業が投資に積極的になれるはずがありません。こうした課題に取り組む政府の姿勢は、家計の将来不安を後退させ、消費者マインドの向上にもつながってきます。

第二に、輸出の付加価値を高めることが求められます。新興国との間での競争が一段と厳しさを増す中で、輸出産業が生き残るためには、輸出の中身をより高度化して非価格競争力を高め、付加価値を拡大させることが必要です。

こうした輸出産業の生き残りのための有効な手段として期待されるのが、貿易の自由化の推進です。TPP(環太平洋パートナーシップ)は米国のトランプ政権が離脱を表明したため発効の目途がたたなくなっていますが、東アジア地域包括的経済連携(RCEP)などの自由貿易協定を進めることは、中長期的な視点に立てば、輸出の高度化を促進させると期待されます。

もっとも、貿易自由化を通じて輸出品の高付加価値化を進める一方、付加価値の低い輸出品が淘汰される可能性があります。このため、輸出できる製品を作り続けるためにも、思い切った選択と集中を行っていく必要があります。

第三に、人手不足による供給制約を回避するためには、限られた労働力を有効に活用することが求められ、そのために業界内において事業の集約化・合理化が進んでいく必要があります。これは、業務提携・事業統合といった緩い形での連携から、不採算部門の切り離し、対等合併、吸収合併といったものまで、様々な形態で進む見込みです。

企業の集約化・合理化が進めば、価格引き下げ競争が減少することで高い利益率が確保され、合併や事業統合などによって人件費や資本コストを節約することでコスト削減を達成することもできます。さらに、各企業が競い合っていた研究開発などの作業が、事業統合などの結果、効果的に行えるようになるでしょう。こうした動きが進めば、いずれ生産性の高い産業に資金や人的資本が集中されることになり、産業構造も大きく変化していくと予想されます。

Q4. 東京オリンピック後も景気の拡大は続きますか?

東京オリンピックの直後には需要の盛り上がりの反動によって、景気がいったん減速すると予想されます。さらに、団塊の世代が順次、後期高齢者入りする中で人手不足が深刻となり、企業活動を阻害する懸念があります。労働力人口(15歳以上で働く意思のある人の数)は長期的に減少傾向にありますが、女性や高齢者の労働参加が進んだため、足元では持ち直しています(図表9)。しかし、2018年ごろには再び減少に転じ、2030年度には6300万人程度となる見通しです。

{kind=link}

また、人口の減少と高齢化が進む中で、需要の伸び悩みに直面することになるでしょう。

こうした事態に対応するため、企業は様々な取り組みを迫られることになりそうです。第一に、省人化投資、情報化投資など、人手不足を補い、生産性を高めるための投資に踏み切らざるを得なくなると考えられます。第二に、供給力不足への対応のために、企業間の連携の強化・推進、業務の合理化、事業の選択と集中など、業務の無駄を省き、スリム化する動きが活発化するでしょう。第三に、東京オリンピック後、景気が厳しい状況に陥る中で、需要の低迷に直面し、生き残りをかけて業界内で集約化や統合の動きが進むと予想されます。

これらの対応策により、生産性を高めて行くことが可能となり、労働力不足の解消につながっていきます。この結果、いずれ企業業績の押し上げ要因となっていくと期待されますが、それまでにはある程度の時間が必要です。また、この過程で企業間の業績格差が開き、企業淘汰の動きが強まりそうです。

一方、政府の財政健全化への取り組みは、東京オリンピック後に景気が低迷する中では及び腰になり、先送りされる可能性が高いでしょう。しかし、団塊の世代が75歳以上の後期高齢者になってくる2022年以降は、医療費の増加などにより社会保障制度の維持が一段と厳しくなってくることが予想されます。このため、政府は、先送りされた財政再建への取り組みや社会保障制度の改革に真剣に取り組まざるを得ない状況に追い込まれそうです。結果的に対応は後手に回るものの、消費税率を2024年度に12%に、2027年度に15%に、2030年度に18%に引き上げることになるでしょう。

2020年代前半(2021~2025年度)の実質GDP成長率は、人口減少、高齢化進展の影響が強まってくる中で、平均値で+0.7%と2010年代後半(2016~2020年度)の同+1.0%から鈍化することは避けられそうにありません。

一方、2020年代後半(2026~2030年度)においては、2回の消費税率の引き上げや、高齢者の自己負担の拡大、社会保険料の引き上げ等の社会保障制度の改革といった構造調整圧力への取り組みが、景気を押し下げる要因として効きそうです。それでも、企業部門で集約化や淘汰が進むこと、製品やサービスの高付加価値化が進むことから、生産性が徐々に高まっていく見込みです。これは、政府部門に先駆けて企業が構造調整圧力への対応を進めてきた結果であり、消費税率引き上げの影響で景気が一時的に悪化する中にあっても、影響は比較的軽微にとどまると予想されます。このため、実質GDP成長率はさらに鈍化することになりますが、それでも同+0.5%と落ち込みは小幅にとどまる見込みです。

なお、1人当たり実質GDP成長率の動きをみると、2011~2015年度の平均+1.1%に対し、2016~2020年度に同+1.4%に高まった後、2020年代を通じて同+1.2%程度を維持できる見込みです(図表10)。これは、バブルの余韻の残っていた1991年度~1995年度の+1.0%、世界経済バブルの前半にあたる2001年度~2005年度の+1.1%を上回る高い伸びです。

{kind=link}

(2017年3月31日 三菱UFJリサーチ&コンサルティング「けいざい早わかり 2016年度第16号:2030年度までの日本経済」より転載)