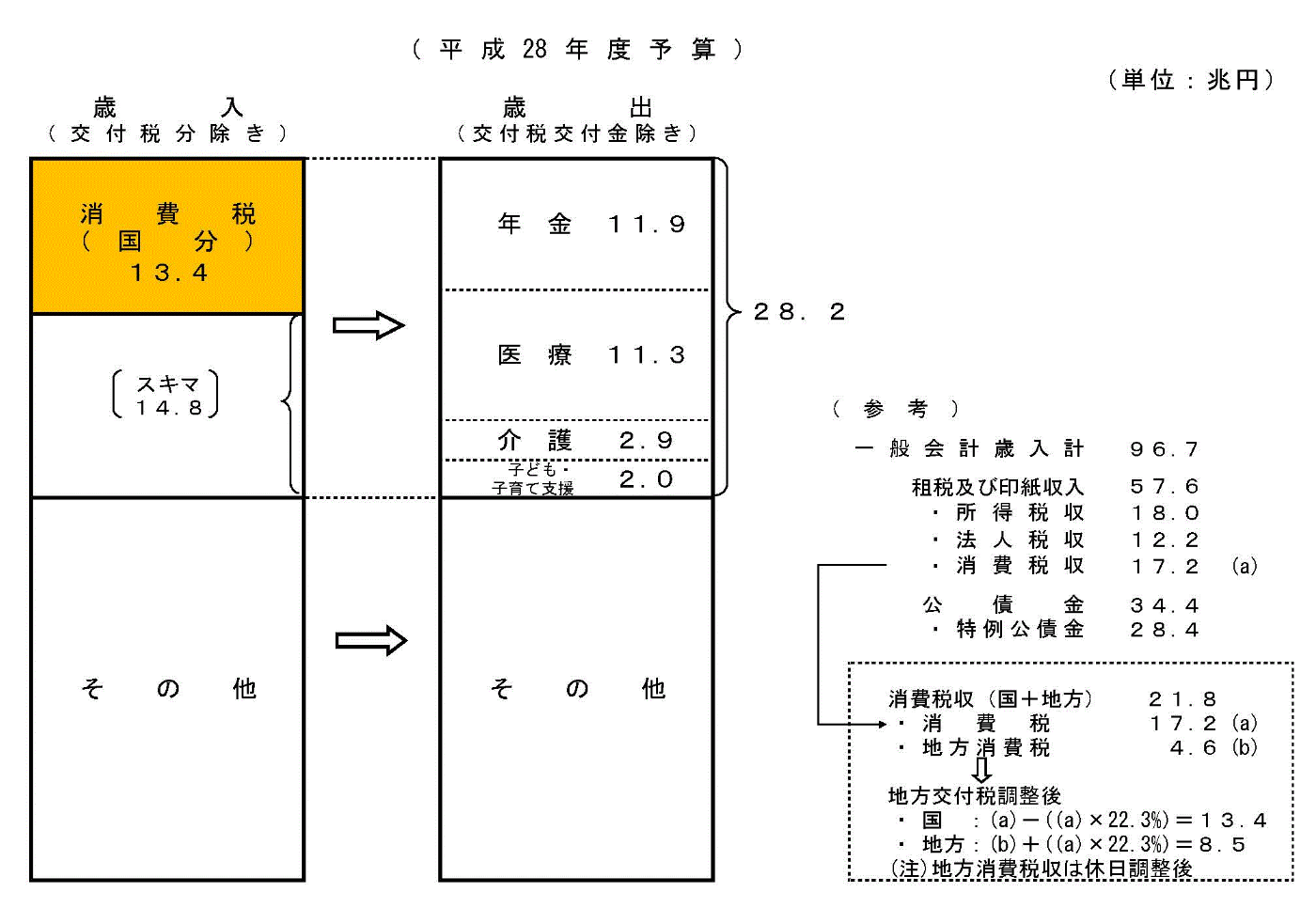

2016年度予算ベースでは、消費税1%分は約2.7兆円〔資料1〕。

2017年4月に予定されている消費増税(税率8%→10%)を2019年10月まで再延期することで、2017年度と2018年度では、それぞれ予定していた約5.5兆円の財源が確保できなくなる計算。

<資料1>

{kind=link}

(出所:財務省HP「消費税の社会保障財源化」)

では、この不足財源(約5.5兆円)をどこから捻出するのか?

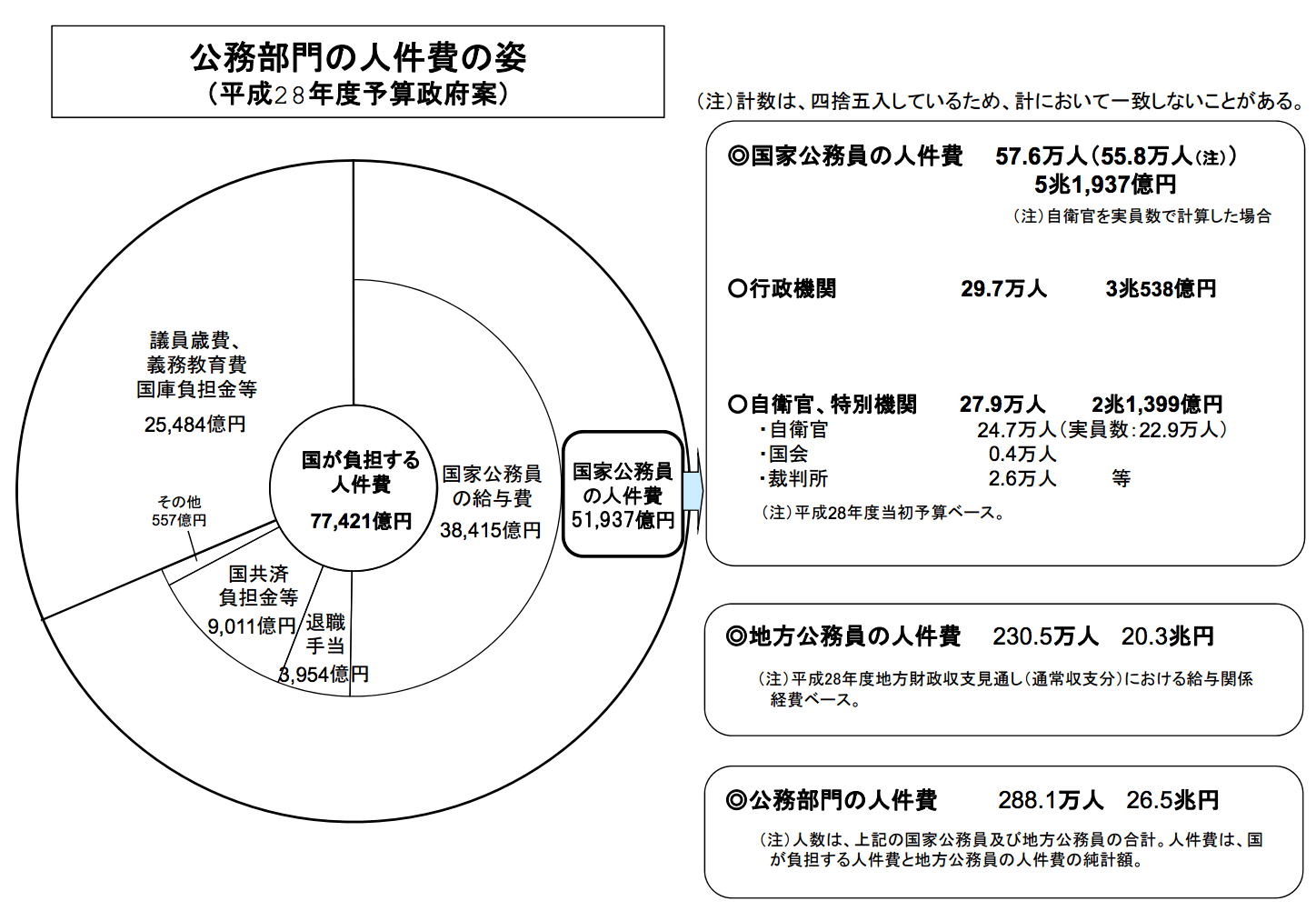

国民理解を得やすいと政治的に思いつかれやすいのは、やはり公務員人件費であろう。2016年度予算における公務員人件費は、国・地方合わせて26.5兆円〔資料2〕で、この約20.7%分が約5.5兆円となる。

26.5兆円 × 20.7% ≒ 約5.5兆円

<資料2>

{kind=link}

社会保障財源が必要である主因は、少子高齢化という社会全体の変化に伴う高齢者向け予算の自然増にある。だから、社会保障財源の必要増分は、消費増税など社会全体で賄うことにするか、年金・高齢者医療など自然増分である高齢者向け予算を削減するか、が本筋のはず。

しかし、年金・高齢者医療は、日本の政治・社会における最大の利権の塊であり、そう易々と削減できるものでもない。今までもそうだった。そして、憲法改正に向けた安倍政権の姿勢を始め、今後の政治情勢を俯瞰すれば、やはりそう思わざるを得ない。

そこで浮上する可能性が高いのは、公務員人件費からの転用。この手法は、筋論としては全くおかしな話ではある。だが、公務員人件費の転用は、最も政治リスクが小さい安直な手法である。現役世代である公務員の人件費を、退役世代である高齢者に回すのは、甚だおかしな話である。

本来は、高齢者向け予算の削減に係る社会的痛みの甘受を国民に訴えるのが政治・行政の役割と思われるのだが、そうはならないのが実情。選挙の時、それを有権者に語りかける候補者は、そうはいない。(もっとも、それを理解・納得する有権者は案外多いのではないだろうか、とも思うが・・・。)

因みに、いつになるか皆目わからない消費税率10%時には、社会保障4経費(年金、医療、介護、子ども・子育て支援)に回すための社会保障財源は、地方消費税1%分(約2.7兆円)を除くので、消費税率9%分(約24.5兆円)となる〔資料3〕。

<資料3>

{kind=link}